A公司为增值税一般纳税人,适用的增值税税率为17%。2014年9月1日。A公司对某项生产用机器设备进行更新改造。当日。该设备原价为600万元,累计折旧250万元,已计提减值准备70万元。更新改造过程中发生劳务费用120万元:领用本公司生产的产品一多批,成本为80万元,市场价格(不含增值税额)为100万元。经更新改造的机器设备于2014年10月20日达到预定可使用状态。假定上述更新改造支出符合资本化条件,更新改造后该机器设备的入账价值为( )万元。

-

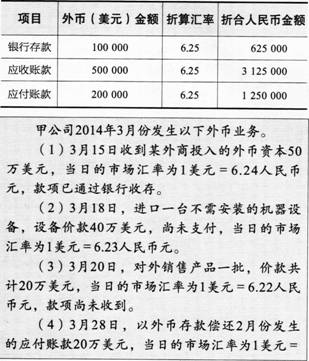

表17-8甲公司外币账户期末余额

要求:

(1)编N3月份发生的外币业务的会计分录.

(2)分别计算3月末各外币项目的汇兑损益.并列出计算过程.

(3)编制期末外币账户汇兑损益的会计分录.

-

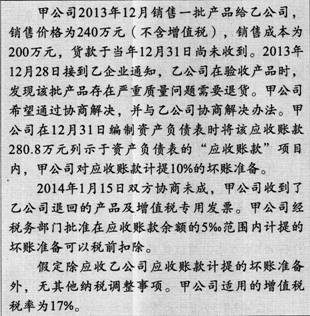

要求:编制甲公司有关坏账准备的调整分录。

-

投资性房地产的租金收入,应该计入现金流量表中的“收到其他与投资活动有关的现金”项目。( )

- 正确

- 错误

-

对以权益结算的股份支付和以现金结算的股份支付,无论是否立即可行权,在授权目均不需要进行会计处理。( )

- 正确

- 错误

-

企业合并所形成的商誉和使用寿命不确定的无形资产,只有存在减值迹象时,才应当在每年年度终了进行减值测试。 ( )

- 正确

- 错误

-

当换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同时,则说明该项非货币性资产交换具有商业实质。( )

- 正确

- 错误

-

企业对被投资单位不具有控制、共同控制或重大影响、在活跃市场中有报价、公允价值能够可靠计量的权益性投资,应当按照《企业会计准则第2号——长期股权投资》进行核算。( )

- 正确

- 错误

-

为了减少技术更新带来的无形损耗,企业根据谨慎性原则。决定对高新技术设备采用加速折旧法。( )

- 正确

- 错误

-

如果政府划拨的资产在相关凭证上没有注明价值,应当按照名义金额(1元)计量.( )

- 正确

- 错误

-

企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,编制比较财务报表时,应当以变更当日的即期汇率折算所有资产负债表和利润表项目.( )

- 正确

- 错误