甲公司属于矿业生产企业。假定法律要求矿产的业主必须在完成开采后恢复该地区的表土覆盖层,因为表土覆盖层在矿山开发前必须搬走。表土覆盖层移走时。企业将其确认为一项负债,有关费用计入矿山成本,并在矿山使用寿命内计提折旧。2013年12月31。甲公司对矿山进行减值测试,资产组是整座矿山。此时,甲公司为恢复费用确认的预计负债的账面价值为1 400万元。甲公司已收到愿以2400万元的价格购买该矿山的合同。这一价格已经考虑了复原表土覆盖层的成本。矿山预计未来现金流量的现值为3500万元,不包括恢复费用。矿山包括恢复费用的账面价值为4000万元。假定不考虑矿山的处置费用。该资产组2013年12月31日的可收回金额为( )万元。

-

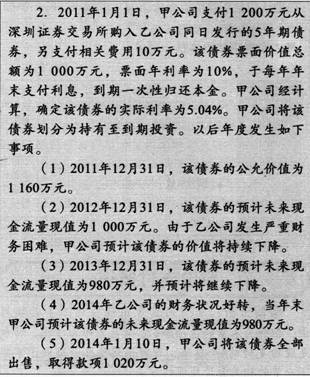

要求:不考虑其他因素,逐笔编制相关会计分录。

-

持有存货的数量多于销售合同订购数量的,超出部分的存货可变现净值应当以产成品或商品的合同价格作为计算基础。( )

- 正确

- 错误

-

如果股份支付的条款和条件发生不利修改,导致减少所授予的权益工具的公允价值,企业应当继续以权益工具在授予目的公允价值为基础,确认取得服务的金额,而不应考虑。权益工具公允价值的减少。( )

- 正确

- 错误

-

要求:

(1)计算2014~2018年运输飞机预计每年未来净现金流量。

(2)运输飞机在2013年12月31日是否发生资产 减值?如果发生减值,金额是多少?

(3)请计算2014年运输飞机计提的折旧额(假定计提减值准备后折旧年限不变,折旧方法为直绂法,2014年未出现减值迹象)。

-

当投资的债券在证券市场上直接从第三方手中购进时,如果债券投资的余额大于应付债券的余额,其差额计入合并利润表的财务费用项目;如果债券投资的余额小于应付债券的余额,其差额计入合并利润表的投资收益项目。( )

- 正确

- 错误

-

与投资性房地产有关的后续支出,应当在发生时计入投资眭房地产成本。( )

- 正确

- 错误

-

在确定能否控制被投资单位时。应当考虑潜在表决权因素。但是,潜在表决权仅作为判断是否存在控制的考虑因素,并不影响当期母公司股东和少数股东之间的分配比例。( )

- 正确

- 错误

-

鉴于某项专有技术已被其他新技术所替代,不能再为企业带来经济利益,企业决定将其报废并予以转销,将其账面价值一次全部转入营业外支出——处理非流动资产损失。( )

- 正确

- 错误

-

在不具有商业实质的非货币性资产交换中,收到补价方,应当按照换出资产的账面价值减去收到的补价加上为换入资产支付的相关税费,作为换入资产的入账价值,不确认交易损益。( )

- 正确

- 错误

-

以现金清偿债务的,债权人应将重组债权的账面价值与收到的现金之间的差额,确认为当期损失。( )

- 正确

- 错误