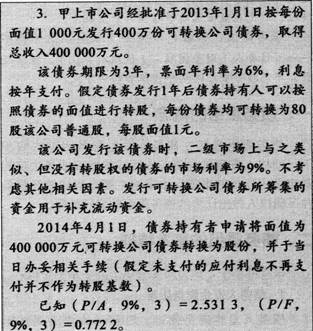

甲公司于2013年年末对一项生产用设备进行减值测试。该生产设备账面价值为1 700万元。预计尚可使用年限为4年。该资产的公允价值减去处置费用后的净额为1430万元。该资产未来4年产生的预计现金流量分别为450万元、400万元、380万元、410万

元(包括使用寿命结束时处置该资产的未来现金流量)。公司在计算其未来现金流量现值时,使用6%作为其折现率(税前),且已考虑了与该资产有关的货币时间价值和特定风险。复利现值系数分别是:1年,0.9434;2年,0.8900;3年,0.8396;4年,0.7921。该设备2013年年末应计提减值准备为( )万元。

-

要求:计算并编制甲公司的有关会计分录。

-

甲公司2013年度财务报告于2014年3月20日批准报出。2014年1月30日,发现上年应计入财务费用的借款利息5000元误计入在建工程。此事项应在2013年会计报表附注中予以披露。( )

- 正确

- 错误

-

要求:对业务(1)~(3)进行账务处理.

-

企业在资产负债表日,提供劳务交易的结果不能够可靠估计,但是已经发生的劳务成本预计能够得到补偿的,应当按照已经发生的劳务成本的金额确认收入,并按照相同的金额结转劳务成本.( )

- 正确

- 错误

-

对于因债务重组转出的存货,如果之前已计提存货跌价准备,应同时结转销售成本和跌价准备。( )

- 正确

- 错误

-

企业在报告年度资产负债表日至财务报告批准日之间取得确凿证据,表明某项资产在报告日已发生减值的,应作为非调整事项进行处理。( )

- 正确

- 错误

-

当具有商业实质且换入或换出资产的公允价值能够可靠计量的情况下,换出的长期股权投资账面价值和公允价值之间的差额,计入营业外收支。( )

- 正确

- 错误

-

甲房地产开发公司将开发的住宅小区销售给业主后,与业主委员会签订协议,管理住宅小区物业,并按月收取物业管理费.甲公司收取的物业管理费应计入房产销售收入.( )

- 正确

- 错误

-

在资产负债表日,现时义务很可能不存在的,企业应披露一项或有负债,除非含有经济利益的资源流出企业的可能性极小.( )

- 正确

- 错误

-

债务人转让非现金资产偿还债务时发生的税费,如资产评估费和运杂费等,直接计入转让资产损益。( )

- 正确

- 错误