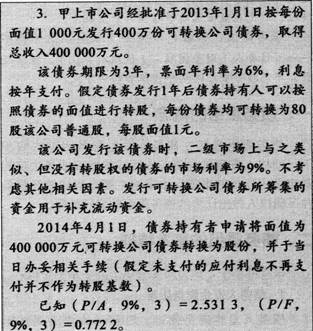

2013年6月1日,因发生财务困难,甲公司无力偿还乙公司的l00万元到期货款,双方协议进行债务重组。双方规定,甲公司以其普通股偿还债务。假设普通股每股面值l元,甲公司用20万股抵偿该项债务(不考虑相关税费),股权的公允价值为90万元。乙公司已对应收账款计提了5万元的坏账准备。甲公司于9月1日办妥了增资批准手续,换发了新的营业执照,则下列表述不正确的有( )。

- A.甲公司应确认的债务重组损失等于乙公司确认的债务重组利得

- B.甲公司计入“资本公积——股本溢价”的金额为70万元

- C.乙公司计入“长期股权投资”的金额为20万元

- D.乙公司计入“营业外支出”的金额为5万元

-

要求:计算并编制甲公司的有关会计分录。

-

甲公司2013年度财务报告于2014年3月20日批准报出。2014年1月30日,发现上年应计入财务费用的借款利息5000元误计入在建工程。此事项应在2013年会计报表附注中予以披露。( )

- 正确

- 错误

-

要求:对业务(1)~(3)进行账务处理.

-

企业在资产负债表日,提供劳务交易的结果不能够可靠估计,但是已经发生的劳务成本预计能够得到补偿的,应当按照已经发生的劳务成本的金额确认收入,并按照相同的金额结转劳务成本.( )

- 正确

- 错误

-

对于因债务重组转出的存货,如果之前已计提存货跌价准备,应同时结转销售成本和跌价准备。( )

- 正确

- 错误

-

企业在报告年度资产负债表日至财务报告批准日之间取得确凿证据,表明某项资产在报告日已发生减值的,应作为非调整事项进行处理。( )

- 正确

- 错误

-

当具有商业实质且换入或换出资产的公允价值能够可靠计量的情况下,换出的长期股权投资账面价值和公允价值之间的差额,计入营业外收支。( )

- 正确

- 错误

-

甲房地产开发公司将开发的住宅小区销售给业主后,与业主委员会签订协议,管理住宅小区物业,并按月收取物业管理费.甲公司收取的物业管理费应计入房产销售收入.( )

- 正确

- 错误

-

在资产负债表日,现时义务很可能不存在的,企业应披露一项或有负债,除非含有经济利益的资源流出企业的可能性极小.( )

- 正确

- 错误

-

债务人转让非现金资产偿还债务时发生的税费,如资产评估费和运杂费等,直接计入转让资产损益。( )

- 正确

- 错误