单选

甲公司为外贸自营出口企业,其产品销售收入的40%以欧元结算,60%以美元结算,其人工成本、原材料以及相应的厂房设施.以及机器设备等85%以上在国内采购并以人民币计价,其余部分以欧元计价.甲公司取得外币营业收入在汇回国内时直接兑换为人民币存款,且甲公司对欧元、美元波动产生的外币风险进行了套期保值.不考虑其他因素,则甲公司应采用的记账本位币为( ).

相关试题

-

要求:计算2012年12月31日和2013年6月30目的应付利息和外币债券本金及利息汇兑差额,并编制相关会计分录。

-

要求:

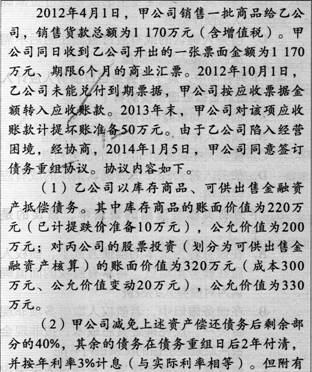

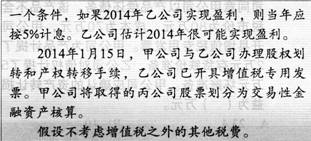

(1)计算甲公司债务重组后应收账款的入账金额,甲公司、乙公司的债务重组利得或损失。

(2)编制相关会计分录。

-

以旧换新销售商品时,销售的商品按商品的售价确认收入,回收的商品冲减原确认的收入的金额.( )

- 正确

- 错误

-

企业采用的折旧方法中,在计算时都应该考虑其净残值的问题,不管是哪一年对固定资产计提折旧。( )

- 正确

- 错误

-

在固定资产使用过程中,与其有关的经济利益预期实现方式发生变化后,企业也应相应改变其使用寿命和预计净残值。( )

- 正确

- 错误

-

企业待执行合同变为亏损合同时,合同存在标的资产的,应先对标的资产进行减值测试,并按规定确认资产减值损失,再将预计亏损超过该减值损失的部分确认为预计负债.( )

- 正确

- 错误

-

未担保余值,是指租赁资产余值中扣除就承租人而言的担保余值以后的资产余值。( )

- 正确

- 错误

-

因监管部门要求大幅度提高资产流动性,某国有银行将持有至到期投资予以出售,此时银行可不对剩余的持有至到期投资进行重分类。( )

- 正确

- 错误

-

与或有事项相关的义务满足确认条件的,应当确认为预计负债.一经入账,不能对预计负债的账面价值进行调整.( )

- 正确

- 错误

-

符合免税条件的企业合并发生时,确认的资产、负债初始计量金额与其计税基础不同所形成的应纳税暂时性差异,不确认递延所得税负债.( )

- 正确

- 错误