多选

关于可转换公司债券,下列说法正确的有( ).

- A.发行可转换公司债券发生的交易费用。应当在负债和权益成分之间进行分摊

- B.发行可转换公司债券时,应按实际收到的款项记入“应付债券——面值”科目

- C.发行可转换公司债券时,应当在初始确认时将负债和权益成分进行分拆

- D.可转换公司债券负债成分的公允价值是合同规定的未来现金流量按一定比率折现的现值

相关试题

-

要求:计算2012年12月31日和2013年6月30目的应付利息和外币债券本金及利息汇兑差额,并编制相关会计分录。

-

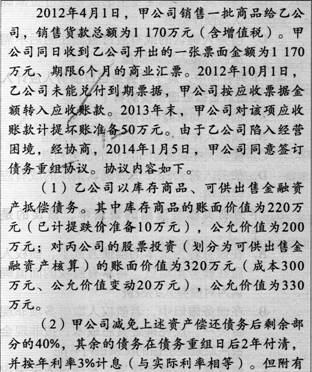

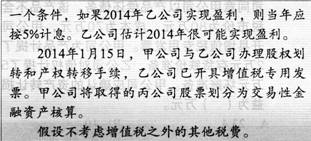

要求:

(1)计算甲公司债务重组后应收账款的入账金额,甲公司、乙公司的债务重组利得或损失。

(2)编制相关会计分录。

-

以旧换新销售商品时,销售的商品按商品的售价确认收入,回收的商品冲减原确认的收入的金额.( )

- 正确

- 错误

-

企业采用的折旧方法中,在计算时都应该考虑其净残值的问题,不管是哪一年对固定资产计提折旧。( )

- 正确

- 错误

-

在固定资产使用过程中,与其有关的经济利益预期实现方式发生变化后,企业也应相应改变其使用寿命和预计净残值。( )

- 正确

- 错误

-

企业待执行合同变为亏损合同时,合同存在标的资产的,应先对标的资产进行减值测试,并按规定确认资产减值损失,再将预计亏损超过该减值损失的部分确认为预计负债.( )

- 正确

- 错误

-

未担保余值,是指租赁资产余值中扣除就承租人而言的担保余值以后的资产余值。( )

- 正确

- 错误

-

因监管部门要求大幅度提高资产流动性,某国有银行将持有至到期投资予以出售,此时银行可不对剩余的持有至到期投资进行重分类。( )

- 正确

- 错误

-

与或有事项相关的义务满足确认条件的,应当确认为预计负债.一经入账,不能对预计负债的账面价值进行调整.( )

- 正确

- 错误

-

符合免税条件的企业合并发生时,确认的资产、负债初始计量金额与其计税基础不同所形成的应纳税暂时性差异,不确认递延所得税负债.( )

- 正确

- 错误