2012年1月1日,某公司以融资租赁方式租入固定资产,租赁期为3年,租金总额2300万元。其中2012年年末应付租金1000万元。2013年年末应付租金1000万元.2014年年末应付租金300万元。假定在租赁期开始日(2012年1月1日)最低租赁付款额的现值与租赁资产公允价值均为1950万元,租赁内含利率为l0%。2012年12月31日。该项租赁本金余额为( )万元

-

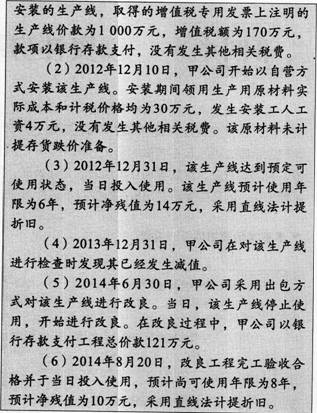

要求:(答案中的金额单位用万元表示)。

(1)编制J2012年12月5日购入该生产线的会计

分录。

(2)编制2012年12月安装该生产线的会计分录。

(3)编带IJ2012年12月31日该生产线达到预定可使用状态的会计分录。

(4)计算2014年度该生产线改良前计提的折旧额。

(5)编制2014年6月30日该生产线转入改良时的会计分录。

(6)计算2014年8月20曰改良工程达到预定可使用状态后该生产线的成本。

(7)计算2014年度该生产线改良后计提的折旧额。

-

固定资产在计提了减值准备后,未来计提固定资产折旧时,仍然按照原来的固定资产原值为基础计提每期的折旧,不用考虑所计提的固定资产减值准备金额。 ( )

- 正确

- 错误

-

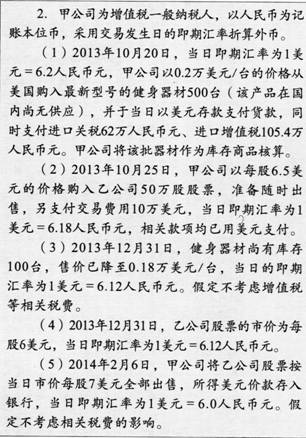

要求:

(1)编带U2013年10月20日购入健身器材的会计分录.

(2)编制2013年10月25日购入乙公司股票的会计分录.

(3)计算2013年12月31目,健身器材应计提的存货跌价准备并编制相关分录.

(4)编制2013年12月31日有关乙公司股票的相关分录.

(5)编制2014年2月6日出售交易性金融资产的会计分录.

-

受所在国外汇管制或其他管制,资金调度受到限制的境外子公司,不应纳入母公司的合并财务报表的合并范围。( )

- 正确

- 错误

-

符合资本化条件的资产,是指需要经过半年以上的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。( )

- 正确

- 错误

-

因发生重大合并事项,企业为保持现行利率风险头寸或维持现行信用风险政策,将持有至到期投资予以出售,这表明企业持有意图发生改变,因此应对剩余的持有至到期投资进行重分类。( )

- 正确

- 错误

-

在子公司少数股东分担的当期亏损超过了少数股东在该子公司期初所有者权益中所享有的份额时,其余额应全部由母公司负担,冲减母公司的所有者权益,以体现母公司控制企业所承担的责任。( )

- 正确

- 错误

-

无论什么原因,企业在等待期内取消了所授予的权益工具或结算了所授予的权益工具,即应将取消或结算作为加速可行权处理,立即确认原本应在剩余等待期内确认的金额。( )

- 正确

- 错误

-

某电器公司制订了一项售后服务政策,售出的电器如果三个月内发生质量问题,将予以更换,一年内保修,终身维护。此项服务承诺由于暂未实际发生,因此不应确认为负债。( )

- 正确

- 错误

-

任何资产之间进行交换,如果涉及补价,只要补价占整个资产交换金额的比例低于25%。都按照非货币性资产交换的处理原则进行核算。( )

- 正确

- 错误