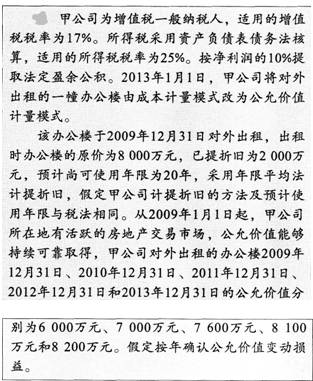

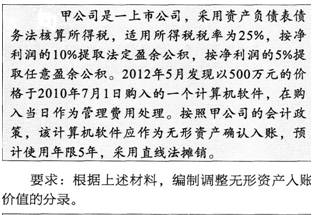

单选

2012年1月1日。甲公司以银行存款640万元购入一项无形资产,预计使用年限为10年,预计净残值为0,采用直线法摊销。2012年末该项无形资产出现减值迹象,其可收回金额为540万元。2013年末该项无形资产又出现减值迹象。其可收回金额为500万元。假定该项无形资产计提减值准备后,原预计使用年限、摊销方法不变。假定不考虑其他因素,甲公司该项无形资产在2013年末的账面价值为( )万元。

相关试题

-

-

-

企业发行可转换公司债券时支付的交易费用,应全部计入负债成份的初始确认金额。( )

- 正确

- 错误

-

如果企业的子公司、合营企业、联营企业和分支机构采用与企业相同的记账本位币.即使是设在境外,其财务报表也不存在折算问题.( )

- 正确

- 错误

-

企业控股合并形成的商誉,不需要进行减值测试,但应在合并财务报表中分期摊销。( )

- 正确

- 错误

-

企业与政府发生交易所取得的收入,无论该交易是否具有商业实质,都应确认为政府补助.( )

- 正确

- 错误

-

超期使用的内部交易固定资产报废清理的会计期间,在编制合并财务报表时不必做抵销分录。( )

- 正确

- 错误

-

如果企业销售合同所规定的标的物尚未生产出来,但持有专门用于该标的物生产的材料,其可变现净值也应当以合同价格为基础计算。( )

- 正确

- 错误

-

(2010年真题)对于通过非同一控制下企业合并在年度中期增加的子公司,母公司在编制合并报表时,应将该子公司合并当期期初至报告期末的收入、费用和利润纳入合并利润表中。( )

- 正确

- 错误

-

以公允价值计量且其变动计入当期损益的金融资产,有客观证据表明该金融资产发生减值的,应当计提减值准备。( )

- 正确

- 错误