子公司2006年用150万元将母公司成本为120万元的货物购入,全部形成存货。子公司 2007年又用300万元将母公司成本为255万元的货物购入;2007年对外销售其存货105万元,售价130万元,采用先进先出法结转存货成本。母公司合并报表时所作的抵销分录应为( )。

- A.借:营业收入 450 贷:营业成本 375 存货 75

- B.借:未分配利润一年初 30 贷:营业成本 30 借:营业收入 300 贷:营业成本 300 借:营业成本 54 贷:存货 54

- C.借:未分配利润—年初 120 贷:营业成本 120 借:营业收入 255 贷:营业成本 255 借:营业成本 45 贷:存货 45

- D.借:营业收入 150 贷:营业成本 120 存货 30 借:营业收入 300 贷:营业成本 255 存货 45

-

仁达公司有关发行可转换债券的业务如下:

(1)2007年1月1日按每份面值100元发行了5000万份可转换债券,取得总收入510000万元。该债券期限为3年,票面年利率为3%,利息按年支付;每份债券均可在债券发行1年后转换为30股该公司普通股。该公司发行该债券时,二级市场上与之类似但没有转股权的债券的市场利率为5%。

(2)发行可转换公司债券所筹资金用于某大型机器设备的制造产品项目。2007年1月1日支出510000万元用于该制造项目。工程于当日开工,2007年12月31日达到预定可销售状态。

(3)2008年10月1日某债券持有者将面值为100000万元可转换公司债券申请转换股份,并于当日办妥相关手续。假定未支付的应付利息不再支付。相关手续已于当日办妥;来转为甲公司普通股的可转换债券持有至到期,其本金及最后一期利息一次结清。

要求:

(1)计算负债部分的初始入账金额。

(2)计算权益部分的初始入账金额。

(3)编制有关发行可转换公司债券的会计分录。

(4)2007年12月31日计息并编制会计分录。

(5)2008年10月1日计息并编制会计分录。

(6)2008年10月1日编制转换股份的会计分录。

-

甲股份有限公司(以F称为“甲公司”)系上市公司,主要经营电子设备、电子产品的生产与销售,为增值税一般纳税企业,适用的增值税税率为17%。甲公司适用的所得税税率为33%。除特别注明外,甲公司产品销售价格为不含增值税价格。甲公司每年3月1日对外提供财务会计报告。

(1)甲公司2007年1—11月份的利润表如下:

(2)甲公司12月份发生的与销售相关的交易和事项如下:

①12月2日,甲公司与A公司签订合同,向A公司销售R电子设备205台,销售价格为每台3万元,成本为每台2万元。12月28日,甲公司收到A公司支付的货款702万元存入银行,并开据增值税发票。200台R电子设备已发出。

②12月3日,甲公司向B公司销售X电子产品25台,销售价格为每台6.4万元,成本为每台5万元。甲公司于当日发货25台,同时收到B公司支付的部分货款150万元。12月28日,甲公司因X电子产品的包装质量问题同意给予B公司每台0.4万元的销售折让。甲公司于12月28口收到税务部门开具的索取折让证明单,并向B公司开具红字增值税专用发票。

③12月1日,甲公司与C公司签订一份电子监控系统的销售合同。合同主要条款如下:甲公司向C公司销售电子监控系统并负责安装,合同总价款为936万元(含增值税税额);C公司在甲公司交付电子监控设备时支付合同价款的60%,其余价款在电子监控系统安装完成并经验收合格后支付。

甲公司于12月5日将该电子监控设备运抵C公司,C公司于当日支付561.6万元货款。

甲公司发出的电子监控设备的实际成本为520万元,预计安装费用为30万元。

电子监控系统的安装工作于12月10日开始,预计2005年1月10日完成安装。至12月 31日已完成安装进度的60%,发生安装费用20万元,安装费用已以银行存款支付。假定甲公司设置“劳务成本”科目归集该销售合同相关的成本费用。

④12月10日,甲公司与D公司签订协议,将公司销售部门使用的10台大型运输设备,以1000万元的价格出售给D公司。甲公司销售部门的该批运输设备原价为864万元,当时预计的使用年限为8年,预计净残值为零,已使用1年,累计折旧为108万元,未计提减值准备。

12月20 日,甲公司收到D公司支付的上述价款,并办理完毕该批运输设备的交接手续。假定不考虑相关税费。

⑤12月31日,经独立的软件技术人员测量,甲公司为E公司开发设计专用管理软件的完工程度为70%。

该专用管理软件的开发协议系当年11月25日签订,合同总价款为480万元。甲公司已于11月29日收到E公司预付的350万元合同价款。软件开发工作于12月1日开始;至 12月31日甲公司已发生开发费用280万元,记入“劳务成本—软件开发”科目;预计完成该软件开发尚需发生费用100万元。假定不考虑相关税费。

⑥12月1日,甲公司采用视同买断方式委托P公司代销新款Y电子产品600台,代销协议规定的销售价格为每台0.2万元。新款Y电子产品的成本为每台0.15万元。协议还规定,甲公司应收购F公司在销售新款Y电子产品时回收的旧款Y电子产品,每台旧款Y电子产品的收购价格为0.02万元。甲公司于12月3日将600台新款Y电子产品运抵F公司。

12月31日,甲公司收到F公司转来的代销清单,注明新款Y电子产品已销售500台。

12月31日,甲公司收到F公司交来的旧款Y电子产品200台,同时收到货款113万元

(已扣减旧款Y电子产品的收购价款)。假定不考虑收回旧款Y电子产品相关的税费。

⑦12月29日, 甲公司销售X电子产品30000台,新款Y电子产品18000台,货款 6458.4万元已全部收存银行。X电子产品的销售价格为每台0.064万元,成本为每台 0.05万元;新款Y电子产品的销售价格为每台0.2万元,成本为每台0.15万元。

(3)甲公司在12月进行内部审计过程中,发现公司会计处理中存在以下问题,并要求公司财务部门处理:

①2007年9月12日,甲公司与C公司就甲公司所欠C公司货款400万元签订债务清偿协议。协议规定,甲公司以其生产的3台电子设备和207万元现金,一次性清偿G公司该货款。甲公司该电子设备的账面价值为每台80万元,市场价格和计税价格均为每台100万元,甲公司向G公司开具该批电子设备的增值税专用发票。

甲公司进行会计处理时,按电子设备的账面价值、应负担增值税以及支付现金与所清偿

债务金额之间的差额确认为营业外收入。其会计分录为:

借:应付账款 400

贷:库存商品 240

应交税费一应交增值税(销项税额) 51

营业外收入 109

②2004年12月6日,甲公司与H公司签订资产交换协议。甲公司以其生产的4台电子设备换取H公司生产的5辆小轿车。甲公司该电子设备的账面价值为每台26万元,公允价值(计税价格)为每台30万元。H公司生产的小轿车的账面价值为每辆10万元,公允价值为每辆24万元。双方均按公允价值向对方开具增值税专用发票。

甲公司取得的小轿车作为公司领导用车,作为固定资产进行管理,甲公司预计该小轿车的使用年限为5年,预计每辆净残值为4万元,采用年限平均法计提折旧。具有商业实质。

甲公司进行会计处理时,对用于交换的4台电子设备,按其公允价值作为销售处理,并确认销售收入。其会计分录为:

借:固定资产 124.4

贷:库存商品 104

应交税费——应交增值税(销项税额) 20.4

③2004年12月1日,甲公司与J公司签订大型电子设备销售合同,合同规定甲公司向J公司销售2台大型电子设备,销售价格为每台500万元,成本为每台280万元。同时甲公司又与J公司签订补充合同,约定甲公司在2005年6月1日以每台507.5万元的价格购回该设备。合同签订后,甲公司收到J公司货款1170万元,大型电子设备至12月31日尚未发出。

甲公司进行会计处理时,确认销售收入并结转相应成本。其会计分录为:

借:银行存款 1170

贷:主营业务收入 1000

应交税费——应交增值税(销项税额) 170

借:主营业务成本 560

贷:库存商品 560

(4)2004年1月和2月份发生的涉及2004年度的有关交易和事项如下:

①1月10 日,N公司就其2004年9月购入甲公司的1台大型电子设备存在的质量问题,要求退货。经检验,这2台大型电子设备确实存在;质量问题,甲公司同意N公司退货。甲公司于1月20日收到退回的这2台大型电子设备,并收到税务部门开具的进货退出证明单;同日甲公司向N公司开具红字增值税专用发票。甲公司该大型电子没备的销售价格为每台400万元,成本为每台300万元。甲公司于1月25日向N公司支付退货款936万元。

②1月23日,甲公司收到P公司清算组的通知,P公司破产财产已不足以支付职工工资、清算费用及有优先受偿权的债权。P公司应付甲公司账款为800万元,由于未设定担保,属于普通债权,不属于受偿之列。2004年12月31日之前P公司已进入破产清算程序,根据P公司清算组当时提供的资料,P公司的破产财产在支付职工工资、清算费用以及有优先受偿权的债权后,其余普通债权尚可得到50%的偿付

-

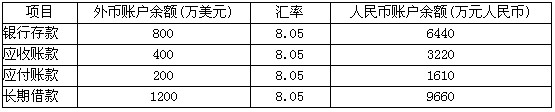

甲股份有限公司(本题下称“甲公司”)为增值税一般纳税人,适用的增值税税率为 17%。甲公司以人民币作为记账本位币,外币业务采用业务发生时的即期汇率折算,按月计算汇兑损益。

(1)甲公司有关外币账户2006年2月28日的余额如下:

(2)甲公司2006年3月份发生的有关外币交易或事项如下:

①3月3日,将20万美元兑换为人民币,兑换取得的人民币已存入银行。当日即期汇率为1美元=8.1元人民币,当日银行买人价为1美元=8.02元人民币。

②3月10日,从国外购入一批原材料,货款总额为400万美元。该原材料已验收入库,货款尚未支付。当日即期汇率为1美元=8.04元人民币。另外,以银行存款支付该原材料的进口关税584万元人民币,增值税646万元人民币。

③3月14日,出口销售一批商品,销售价款为600万美元,货款尚未收到。当日即期汇率为1美元=8.02元人民币。假设不考虑相关税费。

④3月20日,收到应收账款300万美元,款项已存人银行。当日即期汇率为1美元=8元人民币。该应收账款系2月份出口销售发生的。

⑤3月31日,计提长期借款第一季度发生的利息。该长期借款系2006年1月1日从中国银行借入,用于购买建造某生产线的专用设备,借人款项已于当日支付给该专用设备的外国供应商。该生产线的土建工程已于2005年10月开工。该外币借款金额为1200万元,期限2年,年利率为4%,按季计提借款利息,到期一次还本付息。该专用设备于2月20日验收合格并投入安装。至2006年3月31日,该生产线尚处于建造过程中。

⑥3月31日,即期汇率为1美元=7.98元人民币。

要求:

(1)编制甲公司3月份外币交易或事项相关的会计分录。

(2)填列甲公司2006年3月31日外币账户发生的汇兑损益(请将汇兑损益金额填入给定的表格中;汇兑收益以“+”表示,汇兑损失以“-”表示),并编制汇兑损益相关的会计分录。

-

或有应收金额,是指需要根据未来某种事项出现而发生的应收金额,而且该未来事项的出现具有不确定性。( )

- A.正确

- B.错误

-

稀释每股收益金额小于基本每股收益金额。( )

- A.正确

- B.错误

-

报告分部,是指企业内可区分的、能够提供单项或一组相关产品或劳务的组成部分。该组成部分承担了不同于其他组成部分的风险和报酬。( )

- A.正确

- B.错误

-

所有长期资产减值准备已经计提,在持有期间不得转回。( )

- A.正确

- B.错误

-

如果安装费是商品销售收入的一部分,公司应于资产负债表日按完工百分比法确认收入。( )

- A.正确

- B.错误

-

非货币性资产交换不具有商业实质,或者虽具有商业实质但换入资产的公允价值不能可靠计量的,应当按照换入各项资产的公允价值占换入资产公允价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本。( )

- A.正确

- B.错误

-

某公司董事会决定关闭一个事业部。如果有关决定尚未传达到受影响的各方,也未采取任何措施实施该项决定,表明该公司没有承担重组义务,但应确认预计负债。( )

- A.正确

- B.错误