2005年年末,在检查委托贷款的可收回性时发现,2005年7月1日通过银行暂借给 A企业的本金100万元(期限9个月),因A企业发生严重的财务困难,估计可收回金额为 70万元,在编制资产负债表时,下列各项中,正确披露的项目是( )。

-

仁达公司为上市公司,所得税核算采用应付税款法核算,所得税所得税率为33%。历年按净利润的10%和5%计提法定盈余公积和法定公益金。债券溢折价及债券费用采用直线法摊销。股权投资借方差额按5年摊销。淮河公司所得税率为33%。2003年-2005年仁达公司对淮河公司进行一系列投资经济业务。

(1) 2003年4月1日仁达公司购入淮河公司于2003年1月1日发行的可转换公司债券,该债券面值为1500万元,票面利率为3%,期限为3年,到期一次还本付息。该债券在发行1年后可转换为普通股股票,每100元面值的债券可转股10股,每股面值为1元,仁达公司支付买价1401.25万元,另支付相关税费90.75万元(达到了重要性要求)。

(2) 2004年1月1日仁达公司将债券全部转为普通股(假定未发生相关税费)。转股后淮河公司所有者权益为15000万元,其中总股本为1500万股。淮河公司在2004年5月 10日淮河公司宣告2003年的现金股利600万元,6月6日发放现金股利;2004年淮河公司实现净利润900万元。

(3) 2005年1月1日仁达公司通过股票市场收购其他公司持有淮河公司的股份300万股,每股成交价为10.12万元,另支付了税费4万元。

(4) 2005年12月1日,淮河公司接受某公司的一台设备捐赠,该设备的公允价值为100万元,另支付了运杂费5万元。

(5) 2005年末淮河公司实现净利润1300万元。

(6) 2005年末仁达公司对淮河公司长期股权投资的可收回金额为5000万元。

要求:

(1) 编制仁达公司2003年4月1日购入可转换公司债券的会计分录。

(2) 编制仁达公司2003年末计提债券利息的会计分录。

(3) 编制仁达公司2004年1月1日转换为普通股的会计分录。

(4) 编制仁达公司2004年5月10日因淮河公司宣告现金股利的会计分录。

(5) 编制仁达公司2004年6月6日收到现金股利。

(6) 编制仁达公司2005年1月1日的追加投资由成本法转为权益法的会计分录。

(7) 编制仁达公司2005年因淮河公司接受捐赠的会计分录。

(8) 编制仁达公司2005年末因淮河公司实现净利润的会计分录。

(9) 编制仁达公司2005年末计提长期投资减值准备的会计分录。(金额以万元为单位)

-

甲企业为股份制企业,2004年至2006年发生如下经济业务:

(1) 2004年3月3日以银行存款购入专利权一项,价款900万元,甲企业按5年期平均摊销;

(2) 2004年年终,因同类产品上市的影响,估计专利权价值贬值,降至600万元;

(3) 2005年年终,因同类产品实际上影响不大,估计专利权价值回升至800万元;

(4) 2006年1月,甲企业以专利权换乙企业的设备,专利权的公允价800万元;换入设备的原值700万元,已折旧100万元,公允价600万元,甲同时收取乙补价200万元,甲换出的专利权按营业税率5%计营业税40万元。

要求:

(1) 计算甲企业2004年年末专利权的账面价值;

(2) 计算甲企业2005年年末专利权的账面价值;

(3) 作出2006年1月甲企业以专利权换入乙企业设备的会计处理。

-

甲公司于2004年1月1日以104万元对乙公司投资,拥有乙公司10%的股权,2004年1月1日乙公司所有者权益为900万元,另支付相关税费1万元。2004年5月10日乙公司宣告发放现金股利80万元,2004年乙公司实现净利润80万元。2005年1月1日,甲公司又以360万购入乙公司25%的股权,另支付0.2万元相关税费,因持股比例已达35%,改为权益法核算该项长期股权投资,2005年乙公司实现净利润80万元,股权投资差额分 10年摊销。2006年1月1日乙公司开始计提委托贷款减值准备并追溯调整。因追溯调整影响各年净利润数额为:2003年度减少4万元,2004年减少10万元,2005年增加3万元,甲公司按净利润10%提取法定盈余公积,按5%提取法定公益金,不考虑会计政策变更对所得税的影响。

要求:

(1) 编制2004年、2005年相关业务会计分录;

(2) 编制2006年会计政策变更追溯调整的会计分录。(答案中金额单位用元表示)

-

甲股份有限公司(以下称为“甲公司”)是一家生产电子产品的上市公司,为增值税一般纳税企业,对所得税采用债务法核算,适用的所得税税率为33%。

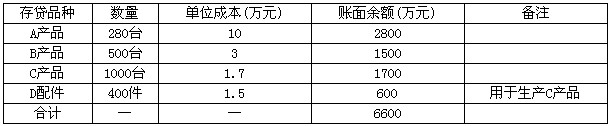

(1) 2004年12月31日,甲公司期末存货有关资料如下:

2004年12月31日,A产品市场销售价格为每台13万元,预计销售费用及税金为每台 0.5万元。

2004年12月31日,B产品市场销售价格为每台3万元。甲公司已经与某企业签订了一份不可撤销的销售合同,约定在2005年2月10日向该企业销售B产品300台,合同价格为每台3.2万元。B产品预计销售费用及税金为每台0.2万元。2004年12月31日,C产品市场销售价格为每台2万元,预计销售费用及税金为每台0.15万元。

2004年12月31日,D配件的市场销售价格为每件1.2万元。现有D配件可用于生产 400台C产品,预计加工成C产品还需每台投入成本0.25万元。

2003年12月31日C产品的存货跌价准备余额为150万元,对其他存货未计提存货跌价准备;2004年销售C产品结转存货跌价准备100万元。

甲公司按单项存货、按年计提跌价准备。

(2) 甲公司2004年持有短期股票投资及其市价的情况如下:

2004年8月10日,甲公司收到×股票分来的现金股利8万元(每股0.4元)。

甲公司按单项短期投资、按半年计提跌价准备。

(3) 2004年12月31日,甲公司对长期股权投资进行减值测试,发现W公司经营不善,亏损严重,对W公司长期股权投资的可收回金额2100万元。

对W公司的长期股权投资,系2004年8月2日甲公司以一幢写字楼从另一家公司置换取得的。甲公司换出写字楼的账面原价为8000万元,累计折旧为5300万元。2004年8月2日该写字楼的公允价值为2700万元。甲公司对该长期股权投资采用成本法核算。

(4) 2004年12月31日,甲公司对某管理用大型设备进行减值测试,发现其销售净价为 2380万元,预计该设备持续使用和使用寿命结束时进行处置所形成的现金流量的现值为 2600万元。

该设备系2000年12月购入并投入使用,账面原价为4900万元,预计使用年限为8年,预计净残值为100万元,采用年限平均法计提折旧。2003年12月31日,甲公司对该设备计提减值准备360万元,其减值准备余额为360万元。

其他有关资料如下:

(1) 上述市场销售价格和合同价格均为不含增值税价格。

(2) 甲公司2004年未发生其他纳税调整事项,在以后年度有足够的应纳税所得额用以抵减可抵减时间性差异。

(3) 甲公司对长期投资和固定资产按年计提减值准备。以前年度对短期投资、长期股权投资均未计提跌价准备或减值准备。

(4) 甲公司该管理用大型设备的折旧方法、预计净残值和预计使用年限一直没有发生变更。

(5) 甲公司对上述固定资产确定的折旧年限,预计净残值以及折旧方法均符合税法的规定。

要求:

(1) 计算甲公司2004年12月31日应计提或转回的存货跌价准备,并编制相关的会计分录。

(2) 计算甲公司2004年12月31日应计提或转回的短期投资跌价准备,并编制相关的会计分录。

(3) 计算甲公司2004年12月31日应计提或转回的长期投资减值准备,并编制相关的会计分录。

(4) 根据资料(4),计算甲公司2004年对该管理用大型设备计提的折旧额和2004年12月31日应计提或转回的固定资产减值准备,并编制相关的会计分录。

(5) 假定甲公司在计提及转回相关资产减值准备后的2004年度会计利润总额为8000万元,计算甲公司2004年度应交所得税,并编制相关的会计分录。

-

通过非货币性交易换入的多项非货币性资产,应先确定换入资产入账价值总额,然后按各项换入资产公允价值占换入资产公允价值总额的比例对该入账价值总额进行分配,以确定各项换入资产的入账价值。( )

- A.正确

- B.错误

-

为建造固定资产而发生的债券发行费用小于发行期间冻结资金利息收入的差额,应按照借款费用资本化的处理原则核算。( )

- A.正确

- B.错误

-

本期发生的交易或事项与以前相比具有本质差别而采用新的会计政策,属于会计政策变更。( )

- A.正确

- B.错误

-

企业长期股权投资采用权益法核算的,如果前期计提减值准备时冲减了资本公积准备项目的,长期股权投资的价值于以后期间得以恢复,在转回已计提的股权投资减值准备时,应首先转回原冲减的资本公积准备金额,差额部分计入损益。( )

- A.正确

- B.错误

-

工业企业为建造生产车间而购入的土地使用权在生产车间正式动工建造之前应作为工程物资核算。( )

- A.正确

- B.错误

-

同受一方控制的两方之间应当视为关联方,同受共同控制的两方之间以及同受重大影响的两方之间,通常也视为关联方。( )

- A.正确

- B.错误