在建工程项目达到预定可使用状态前,试生产产品对外出售取得的收入应( )。

-

黄岛股份有限公司(以下称为“黄岛公司”)为上海证券交易所挂牌的上市公司,系增值税一般纳税人,适用的增值税税率为17%。2009~2011年有关投资资料如下:

(1)2009年11月黄岛公司的母公司决定将其另一子公司(甲公司)划归黄岛公司。黄岛公司与其母公司约定,黄岛公司支付2000万元,取得其母公司拥有的甲公司60%的股权。 2010年1月1日,黄岛公司支付了2000万元给母公司,甲公司成为黄岛公司的子公司。合并日甲公司股东权益总额为3500万元,其中股本为2000万元、资本公积为1000万元、盈余

-

高明股份有限公司(本题下称“高明公司”)为增值税一般纳税人,增值税税率为 17%。2009年至2011年发生的相关交易或事项如下:

(1)2009年6月15日,高明公司决定将自产产品与甲公司持有的乙公司40%股权相交换,并在6月30日办理完资产交接和股权转让手续。

换出产品的成本为450万元,没有计提存货跌价准备,公允价值(不含税)为600万元。高明公司换入乙公司股权后,准备长期持有,作为长期股权投资核算,因持股比例较大,能够派出管理人员参与乙公司生产经营决策。该股权的公允价值为800万元,高

-

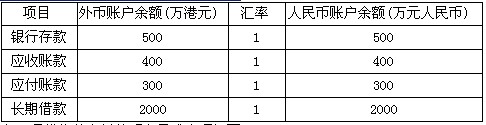

三明股份有限公司(本题下称“三明公司”)为增值税一般纳税人,适用的增值税税率为17%。三明公司以人民币作为记账本位币,外币业务采用业务发生当日的即期汇率折算,按月计算汇兑差额。

(1)三明公司有关外币账户2009年11月30日的余额如下:

(2)三明公司2009年12月发生的有关外币交易或事项如下:

①12月3日,三明公司从香港购入A商品1万件,每件售价500港元,货款总额为500万港元。该商品已验收入库,货款尚未支付。当日即期汇率为1港元=0.99元人民币。另外,以银行存款(人民币

-

庐山股份有限公司(以下称为“庐山公司”)属于增值税一般纳税人,适用的增值税税率为17%。庐山公司的主营业务是生产和销售化工设备以及提供安装劳务。除特别注明外,销售价格均为不含增值税价格,成本在确认收入时按每笔结转;不考虑除增值税外的其他相关税费。

庐山公司2009年财务报告在2010年3月20日经批准对外公布。2009年和2010年春天发生的有关业务如下:

(1)庐山公司2009年12月发生了如下交易或事项:

①12月1日,庐山公司向甲公司销售三台小型化工设备,销售价格每台400万元。根

-

企业年末应当提供资产负债表、利润及利润分配表、现金流量表、所有者权益变动表和附注。( )

-

对于接受的附条件捐赠,如果存在需要偿还全部或部分捐赠资产或者相应金额的现时义务时,按照需要偿还的金额直接计入当期损益。( )

-

企业编制合并财务报表涉及境外经营的,如有实质上构成对境外经营净投资的外币货币性项目,因汇率变动而产生的汇兑差额,应列入当期损益。( )

-

对资产负债表日后事项中的调整事项,涉及损益的事项,通过“以前年度损益调整”科目核算,然后将以前年度损益调整的余额转入“本年利润”科目。( )

-

固定资产盘盈属于前期差错。( )

-

当或有负债满足一定条件时,企业应将或有负债确认为负债。( )