企业可以通过将部分产品成本计入研究开发费用的方式进行税收筹划,以降低税负。()

-

A公司11月份现金收支的预计资料如下:

(1)11月1日的现金(包括银行存款)余额为54100元。

(2)产品售价8元/件。9月销售20000件,10月销售30000件,11月预计销售40000件,12月预计销售25000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。

(3)假设存货是均勻购人,款项也是均匀支付,进货成本为5元/件,平均在15天后付款。编制预算时月底存货为次月销售量的10%加1000件。10月底的实际存货为4000件,应付账款余额为77500元。

(4)11月的费用预算为85000元,其中折旧为12000元,其余费用须当月用现金支付。

(5)预计11月份将购置设备一台,支出150000元,须当月付款。

(6)11月份预交所得税20000元。

(7)现金不足时可从银行借入,借款额为10000元的整数倍,利息在还款时支付。期末现金余额不少于5000元。

要求:编制11月份的现金预算。

-

甲公司是一家上市公司,目前的长期资金来源包括:长期借款7500万元,年利率5%,每年付息一次,5年后还本;优先股30万股,每股面值100元,票面股息率8%;普通股500万股,每股面值1元。为扩大生产规模,公司现需筹资4000万元,有两种筹资方案可供选择:方案一是平价发行长期债券,债券面值1000元,期限10年,票面利率6%,每年付息一次;方案二是按当前每股市价16元增发普通股,假设不考虑发行费用。目前公司年销售收入1亿元,变动成本率为60%,除财务费用外的固定成本2000万元,预计扩大规模后每年新增销售收入3000万元,变动成本率不变,除财务费用外的固定成本新增500万元。公司的企业所得税税率25%。

要求:

(1)计算追加筹资前的经营杠杆系数、财务杠杆系数、总杠杆系数。

(2)计算方案一和方案二的每股收益无差别点的销售收入,并据此对方案一和方案二做出选择。

(3)基于要求(2)的结果,计算追加筹资后的经营杠杆系数、财务杠杆系数、总杠杆系数。

-

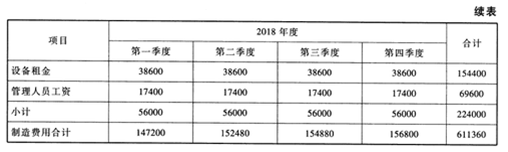

某公司甲车间采用滚动预算方法编制制造费用预算。已知2018年分季度的制造费用预算如下表所示(其中间接材料费用忽略不计)。

2018年3月31日公司在编制2018年第二季度至2019年第一季度滚动预算时,发现未来的四个季度中将出现以下情况:(1)间接人工费用预算工时分配率将上涨50%;(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%;(3)预计直接人工总工时见“2018年第二季度至2019年第一季度制造费用预算”表。假定水电与维修费用预算工时分配率等其他条件不变。

要求:

(1)以直接人工工时为分配标准,计算下一滚动期间的如下指标:①间接人工费用预算工时分配率;②水电与维修费用预算工时分配率。

(2)根据有关资料计算下一滚动期间的

如下指标:①间接人工费用总预算额;②每季度设备租金预算额。

(3)计算填列下表中用字母表示的项目。

-

某公司2017年12月份销售额和2018年1至2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下:

(1)收账政策:当月销售当月收现60%,其余部分下月收回。

(2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。

(3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。

(4)借款年利率为12%,借款或还款的本金必须是5000元的整数倍,利随本清,借款在期初,还款在期末。

(5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。

要求:

(1)计算确定2018年1月份销售现金流入量和购买材料的现金流出量;

(2)计算确定2018年1月31日资产负债表中“应收账款”和“应付账款”项目金额;

(3)假设2018年1月份预计的现金余缺为-12.32万元,计算确定1月末的现金余额;(

4)根据(3),假设2018年2月份预计的现金余缺为7.598万元,计算确定2月末的现金余额。

-

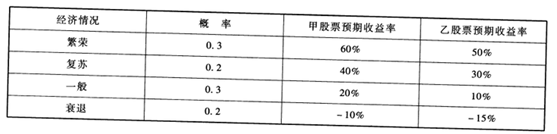

某企业拟进行股票投资,现有甲、乙两只股票可供选择,具体资料如下。

要求:

(1)分别计算甲、乙股票收益率的期望值、标准差和标准差率,并比较其风险大小;

(2)假设投资者将全部资金按照60%和40%的比例分别投资购买甲、乙股票构成投资组合,已知甲、乙股票的β系数分别为1.4和1.8,市场组合的收益率为10%,无风险收益率为4%,请计算投资组合的β系数和组合的风险收益率;

(3)根据资本资产定价模型计算组合的必要收益率。

-

约束性固定成本属于企业“经营方针”成本,即根据企业经营方针由管理当局确定的一定时期的成本。(.)

- 正确

- 错误

-

某投资者准备购买一套办公用房,有三个付款方案可供选择:

(1)甲方案:从现在起每年年初付款10万元,连续支付5年,共计50万元;

(2)乙方案:从第3年起,每年年初付款12万元,连续支付5年,共计60万元;

(3)丙方案:从现在起每年年末付款11.5万元,连续支付5年,共计57.5万元。假定该投资者要求的投资报酬率为10%,通过计算说明应选择哪个方案。

-

企业在编制零基预算时,需要以现有的费用项目为依据,但不以现有的费用水平为基础。()

- 正确

- 错误

-

回购优先股包括发行人要求赎回优先股和投资者要求回售优先股两种情况。其中,发行人要求赎回优先股的,必须完全支付所欠股息。()

- 正确

- 错误

-

企业正式下达执行的预算,一般不予调整。()

- 正确

- 错误