从投资企业的立场看,企业取得借款应视为项目相关现金流入量,而归还借款和支付利息则应视为项目相关现金流出量。()

-

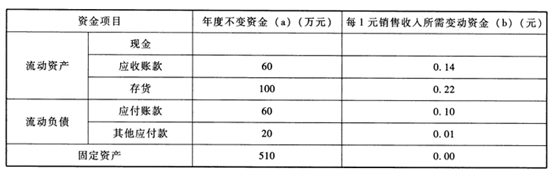

华海公司2013年至2017年各年营业收入分别为2000万元、2400万元、2600万元、2800万元和3000万元;各年年末现金余额分别为110万元、130万元、140万元、150万元和160万元。在年度营业收入不高于5000万元的前提下,存货、应收账款、流动负债、固定资产等资金项目与营业收入的关系如下表所示。

已知该公司2017年资金来源于权益资本(其中,普通股1000万股,共1000万元)和流动负债。2017年销售净利率为10%,公司按每股0.2元的固定股利进行利润分配。公司预计2018年营业收入将在2017年基础上增长40%,同时保持2017年的销售净利率和固定股利政策不变。2018年所需对外筹资部分可按面值发行10年期、票面利率为10%、分期付息到期还本的公司债券予以解决,债券筹资费率为2%,公司所得税税率为25%。

要求:

(1)计算2017年净利润及应向投资者分配的利润;

(2)采用高低点法计算每元销售收入的变动现金和“现金”项目的不变现金;

(3)按Y=a+bX的方程建立资金需求量预测模型;

(4)预测该公司2018年资产总额、需新增资产和外部融资需求量;

(5)计算债券发行净额、债券发行总额和债券资本成本;

(6)计算填列该公司2018年预计资产负债表中用字母表示的项目。(假设不考虑债券利息)

-

某企业2017年年末的资产负债表(简表)如下。

根据历史资料考察,销售收入与流动资产、固定资产、应付票据、应付账款和应付职工薪酬等项目成正比,企业2017年度销售收入为4000万元,净利润为1000万元,年末支付现金股利600万元,普通股股数300万股,无优先股。假设企业的固定经营成本在10000万元的销售收入范围内保持100万元的水平不变。要求回答以下几个问题:

(1)预计2018年度销售收入为5000万元,销售净利率与2017年相同,董事会提议将股利支付率提高到66%以稳定股价。如果可从外部融资200万元,你认为该提案是否可行?

(2)假设该公司一贯实行固定股利支付率政策,预计2018年度销售收入为5000万元,销售净利率提高到30%,采用销售百分比法预测2018年外部融资额。

(3)假设按(2)所需资金有两种筹集方式:全部通过增加借款取得,或者全部通过增发普通股取得。如果通过借款补充资金,新增借款的年利息率为6.5%,2017年年末借款利息为0.5万元;如果通过增发普通股补充资金,预计发行价格为10元/股,股利固定增长率为5%假设公司的所得税税率为25%,请计算两种新增资金各自的资本成本和两种筹资方式的

每股收益无差别点以及达到无差别点时各自的财务杠杆系数。

(4)结合(3),假设预计追加筹资后的息税前利润为240万元,请为选择何种追加筹资方式做出决策并计算两种筹资方式此时各自的经营杠杆系数。

-

某企业计划筹集一批资金,所得税税率为25%。有关资料如下:

(1)向银行借款1000万元,借款年利率7%,手续费率2%。

(2)按溢价发行债券,债券面值1400万元,发行价格为1500万元,票面利率9%,期限为5年,每年支付一次利息,其筹资费率为3%。

(3)发行普通股6500万元,每股发行价格10元,筹资费率为6%。预计第一年每股股利1.2元,以后每年按8%递增。

(4)其余所需资金通过发行优先股取得,每股面值100元,平价发行,年固定股息率12%,筹资费用率为5%。

要求:

(1)计算上述各筹资方式的个别资本成本。(债券资本成本按照一般模式计算)

(2)计算该企业平均资本成本。(银行借款占10%、发行债券占15%、发行普通股占65%、发行优先股占10%)

-

某公司根据历史资料统计的业务量与资金需求量的有关情况如下。

已知该公司2018年预计的业务量为29万件。

要求:

(1)采用高低点法预测该公司2018年的资金需求量;

(2)假设不变资金为54万元,采用回归直线法预测该公司2018年的资金需求量;

(3)假设单位业务量(万件)所需变动资金为5万元,采用回归直线法预测该公司2018年的资金需求量。

-

已知:某公司2017年销售收入为20000万元,销售净利率为12%,净利润的60%分

配给投资者。2017年12月31日的资产负债表(简表)如下。

该公司2018年计划销售收入比上年增长台,价值148万元。据历年财务数据分析,30%,为实现这一目标,公司需新增设备一公司流动资产与流动负债随销售额同比例增减。公司如需对外筹资,可按面值1000元发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2018年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。

要求:

(1)计算2018年公司需增加的营运资金;

(2)预测2018年需要对外筹集的资金量;

(3)计算发行债券的资本成本。

-

企业在不能及时收到货款的情况下,采用委托代销、分期收款等销售方式,可以起到延缓纳税的作用。()

- 正确

- 错误

-

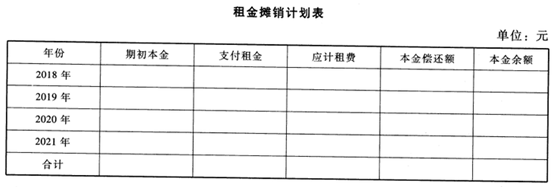

某企业于2018年1月1日从租赁公司租入一套设备,价值为3000000元,租期4年,租赁期满时预计残值200000元,归租赁公司所有。租费率为18%。租金每年年末按年金方式支付一次。

要求:

(1)计算每年年末支付的租金;

(2)完成下列租金摊销计划表。

-

在应收账款的管理中,ABC分析法,又称重点管理法。()

- 正确

- 错误

-

采用市场价格作为内部转移价格的前提是责任中心转移的产品应有在非完全竞争的外部市场买卖的可能性。()

- 正确

- 错误

-

当固定经营成本为零时,息税前利润的变动率等于产销量的变动率。()

- 正确

- 错误