永续债与普通债券的主要区别在于()。

-

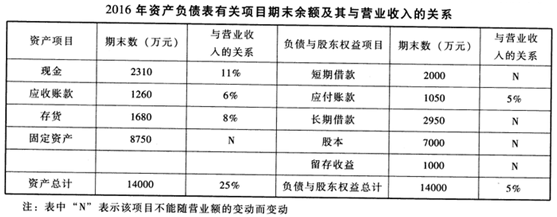

戊公司是一家啤酒生产企业,相关资料如下:

资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额如下表所示。

资料二:戊公司2016年年末资产负债表有关项目余额及其与营业收入的关系如下表所示。

资料三:2016年度公司营业收人为21000万元,营业成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。

资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与营业收人的比例关系保持不变,增加生产线后预计2017年营业收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。

资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金:①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。

②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。

要求:

(1)根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。

(2)根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的营业毛利率。

(3)根据资料二、资料三和资料四,计算2017年度下列指标:①利润留存额;②外部融资需求量。

(4)根据资料五,计算下列指标:①发行债券的资本成本率(不考虑货币的时间价值);②短期借款的年实际利率。

-

己公司长期以来只生产X产品,有关资料如下:

资料一:2016年度X产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2800万元,假设2017年X产品单价和成本性态保持不变。

资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为0.7。2015年公司预测的2016年销售量为640万件。资料三:为了提升产品市场占有率,公司决定2017年放宽X产品销售的信用条件,延长信用期,预计销售量将增加120万件,收账费用和坏账损失将增350万元,应收账款年平均占有资金将增加1700万元,资本成本率为6%。

资料四:2017年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品Y。预计Y产品的年销售量为300万件,销售单价为36元,单位变动成本为20万元,固定成本每年增加600万元,与此同时,X产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。

要求:

(1)根据资料一,计算2016年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。

(2)根据资料一和资料二,完成下列要求:①采用指数平滑法预测2017年度X产品的销售量;②以2016年为基期计算经营杠杆系数;③预测2017年息税前利润增长率。

(3)根据资料一和资料三,计算公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对公司有利。

(4)根据资料一和资料四,计算投产新产品Y为公司增加的息税前利润,并据此作出是否投产新产品Y的经营决策。

-

某公司本期生产甲产品500件,实际耗用工时为6000小时,实际固定制造费用为48000元,单位产品的工时耗用标准为11小时。本期预算固定制造费用为40600元,预计工时为5800小时。要求:分别按照两差异分析法和三差异分析法计算固定制造费用成本差异。

-

E公司生产销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为36000件。为了扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。其他条件不变。

假设资本成本为12%,一年按360天计算。

要求:

(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息和现金折扣成本的变化。

(2)计算改变信用政策增加的税前损益,并回答E公司是否应推出该现金折扣政策。

-

甲公司是一家上市公司,有关资料如下:

资料一:2018年3月31日甲公司股票每股市价25元,每股收益2元;股东权益项目构成如下:普通股4000万股,每股面值1元,共计4000万元;资本公积500万元;留存收益9500万元。公司实行稳定增长的股利政策,股利年增长率为5%。目前一年期国债利息率为4%,市场组合的风险收益率为6%。不考虑通货膨胀因素。

资料二:2018年4月1日甲公司公布的2017年度分红方案为:凡在2018年4月15日前登记在册的本公司股东,有权享有每股1.15元的现金股利分红,除息日是2018年4月16日,享有本次股利分红的股东可于5月16日领取股利。

要求:

(1)根据资料一:

①计算甲公司3月31日股票的市盈率;

②若甲公司股票的贝塔系数为1.05,运用资本资产定价模型计算其必要收益率。

(2)假定2018年4月1日甲公司普通股每股市价为23元,根据资料一和资料二,运用股利增长模型计算留存收益的资本成本。

(3)假定甲公司按面值发放10%的股票股利替代现金分红,并于2018年4月16日完成该分配方案,结合资料一计算完成分红方案后的下列指标:

①普通股股数;

②股东权益各项目的数额。

(4)假定2018年3月31日甲公司准备用现金按照每股市价25元回购800万股股票,且公司净利润与市盈率保持不变,结合资料一计算下列指标:

①净利润;

②股票回购之后的每股收益;

③股票回购之后的每股市价。

-

在杠杆租赁中,出租人只出购买资产所需的部分资金作为自己的投资,另外以租赁资产作为担保向资金出借者借人其余资金,因此,他既是出租人又是贷款人。()

- 正确

- 错误

-

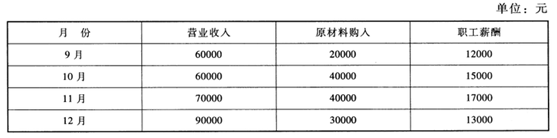

某企业在2018年的后几个月中有关销售、原材料购入与职工薪酬支付等方面的计划如下表所示。

假设所有的销售都是赊销。50%的应收账款将在销售的当月内收回,但要提供2%的现金折扣。其余的50%将在下个月收回;企业通常在购买原材料之后的下个月支付货款;但所有的职工薪酬都在当月支付。另外,假设还有以下情况发生:

(1)每个季度的房租为10000元,在每个季度末支付。

(2)每个月要支付2000元的其他期间模拟酿训费用。

(3)11月份支付9月份购买设备的应付账款25000元。

(4)10月1日企业计划保持的现金余额为10000元。

(5)假设该企业每月现金控制范围在10000?35000元。

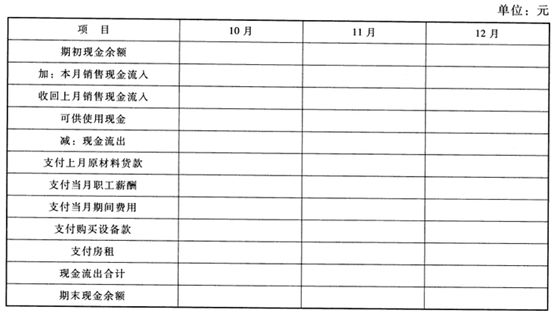

要求:编制该企业2018年10月到12月的现金预算表。(完成给定表格)

-

滚动预算法又称连续预算法,是指在编制预算时,将预算期与会计期间脱离开,随着预算的执行不断延伸补充预算,逐期向后滚动,使预算期永远保持为一个固定长度的一种预算方法。()

- 正确

- 错误

-

按照国家有关规定,企业集团公司无法自行决定集团内部财务管理体制。()

- 正确

- 错误

-

某公司2017年的息税前利润为1000万元,利息费用为100万元,适用的所得税税率为25%,年末的普通股股数为500万股(当年股数没有发生增减变化),市盈率为10,则每股价格为8元。()

- 正确

- 错误