利用内含报酬率法评价投资项目时,计算出的内含报酬率是方案本身的投资收益率,因此不需再估计投资项目的资本成本或要求的最低投资回报率。()

-

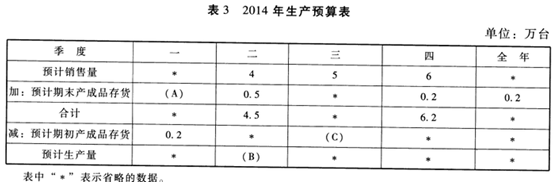

戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如表1所示。

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表2。

若每季度末预计的产成品存货占下个季度预计销售量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如表3所示。

要求:

(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年保本销售量和保本销售额;

(3)计算甲产品2013年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标准,判断公司经营安全与否;

(4)计算2014年实现目标利润总额600万元的销售量;

(5)确定表3中英文字母代表的数值(不需要列示计算过程)。

-

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:

资料一:乙公司生产线的购置有两个方案可供选择;

A方案生产线的购买成本为7200万元,预计使用6年,采用直线法计提折旧,预计净残值率为10%,生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购入后可立即投入使用。B方案生产线的购买成本为200万元,预计使用8年,当设定贴现率为12%时净现值为3228.94万元?

资料二:乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资报酬率为12%,部分货币时间价值系数如下表所示。

资料三:乙公司目前资本结构(按市场价值计算)为总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股),公司今年的每股股利为0.3元,预计股利年增长率为10%^且未来股利政策保持不变。

资料四:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。

要求:

(1)根据资料一和资料二,计算A方案的下列指标:

①投资期现金净流量;②年折旧额;③生产线投入使用后第1至5年每年的营业现金净流量;④生产线投入使用后第6年的现金净流量;⑤净现值。

(2)分别计算A、B方案的年金净流量,据以判断乙公司应选择哪个方案,并说明理由。

(3)根据资料二、资料三和资料四:

①计算方案一和方案二的每股收益无差别点(以息税前利润表示);

②计算每股收益无差别点的每股收益;

③运用每股收益分析法判断乙公司应选择哪一种筹资方案,并说明理由。

(4)假定乙公司按方案二进行筹资,根据资料二、资料三和资料四计算:

①乙公司普通股的资本成本;

②筹资后乙公司的加权平均资本成本。

-

A公司2017年销售甲产品100000件,单价100元,单位变动成本55元,固定经营成本2000000元。该公司平均负债总额4000000元,年利息率8%。2018年该公司计划销售量比上年提高20%,其他条件均保持上年不变。该公司适用的所得税税率为25%。

要求:

(1)计算该公司2017年的边际贡献、息税前利润和净利润;

(2)计算该公司2018年的经营杠杆系数、财务杠杆系数和总杠杆系数;

(3)计算该公司2018年的息税前利润变动率和每股收益变动率;

(4)计算该公司2018年的边际贡献、息税前利润和净利润。

-

甲公司准备投资100万元购入由A、B、C三种股票构成的投资组合,三种股票占用的资金分别为20万元、30万元和50万元,即它们在证券组合中的比重分别为20%、30%和50%,三种股票的贝塔系数分别为0.8、1.0和1.8。无风险收益率为10%,股票市场的平均收益率为16%。

要求:

(1)计算该股票组合的贝塔系数;

(2)计算该股票组合的风险收益率;

(3)计算该股票组合的必要收益率;

(4)若甲公司目前要求的必要收益率为19%,且B股票的投资比例不变,如何进行投资组合。

-

某公司2013至2017年产品实际销售量资料如下表。

要求:

(1)2013至2017年,分别取W,=0.1,W2=0.12,W3=0.15,W4=0.28,W5=0.35。采用加权平均法预测该公司2018年的销售量。

(2)采用两期移动平均法预测该公司2017年和2018年的销售量。

(3)结合(2)的结果,采用修正的移动平均法预测该公司2018年的销售量。

(4)结合(2)的结果,取平滑指数a=0.36,采用指数平滑法预测该公司2018年的销售量。

-

从股东财富最大化视角考虑,使用债务筹资进行纳税筹划必须满足净资产收益率大于债务利息率的前提条件。()

- 正确

- 错误

-

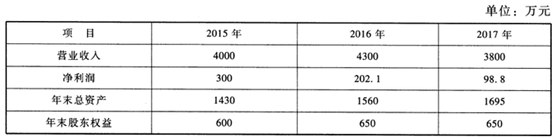

ABC公司近三年的主要财务数据和财务比率如下:

要求:

(1)计算2016年和2017年的净资产收益率、营业净利率、总资产周转率和权益乘数。(涉及资产负债表的数据均采用平均数计算,总资产周转率、权益乘数保留小数点后四位)

(2)利用因素分析法分析说明该公司2017年与2016年相比净资产收益率的变化及其原因。(按营业净利率、总资产周转率、权益乘数顺序计算)

-

财务杠杆系数是由企业资本结构决定的,财务杠杆系数越大,财务风险越大。()

- 正确

- 错误

-

与宽松的流动资产投资策略相比,紧缩的流动资产投资策略可能伴随着更高的风险。()

- 正确

- 错误

-

折扣销售是给予消费者购货价格上的优惠。如果销售额和折扣额在同一张发票上注明,可以以销售额扣除折扣额后的余额作为计税金额,减少企业的销项税额。()

- 正确

- 错误