要求公司的主要领导人购买人身保险,属于长期借款保护性条款中的()。

-

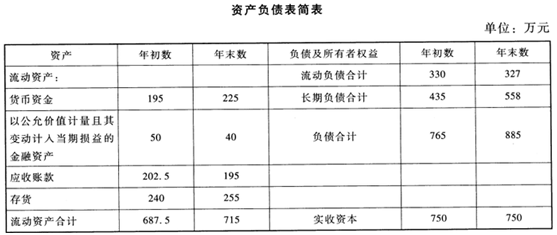

某公司2017年的有关资料如下。

(1)2017年12月31日资产负债表简表如下。

(3)假设该公司股票属于固定增长股票,股利固定增长率为4%。该公司2017年年末每股现金股利为0.20元,年末普通股股数为100万股(假设年内无增发或回购股票)。该公司股票的β系数为1.2,市场组合的收益率为12%,无风险收益率为2%。

(4)该公司2017年经营性现金流入1360万元,经营性现金流出1310万元。

要求:

(1)计算该公司2017年年末的流动比率、速动比率、现金比率、权益乘数和2017年利息保障倍数;

(2)计算该公司2017年应收账款周转率、存货周转率(按营业成本计算)和总资产周转率;

(3)计算该公司2017年净资产收益率和所有者权益增长率;

(4)计算该公司2018年经营杠杆系数、财务杠杆系数和总杠杆系数;

(5)计算该股票的必要收益率和2017年12月31日的每股价值;

(6)假设2017年12月31日该股票的市场价格为18元/股,计算2017年年末该公司股票的市盈率和每股净资产;

(7)计算该公司2017年营业现金比率和净收益营运指数。

-

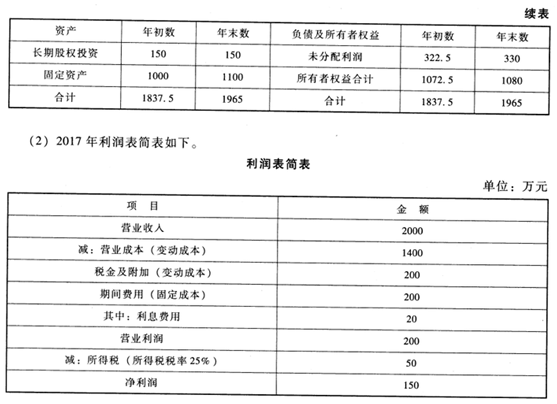

已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。

甲方案的现金净流量为:NCF0=-1000万元,NCF1=0万元,NCF2-6=250万元。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1至10年每年新增500万元营业收入(不含增值税),每年新增的营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如表1所示。

要求:

(1)指出甲方案第2至6年的现金净流量(NCF2-6)属于何种年金形式;

(2)计算乙方案各年的现金净流量;

(3)根据表1的数据,写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列出计算过程);

(4)计算甲、丙两方案包括投资期的静态回收期;

(5)计算(P/F,8%,10)的值(保留四位小数);

(6)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(7)如果丙方案的净现值为711.38万元,用年金净流量法为企业做出该生产线项目投资的决策。

-

已知A公司有关资料如下。

同时,该公闻2016年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2017年度营业收入为420万元,净利润为63万元。(涉及资产负债表的数据均用期末数计算)

要求根据上述资料:

(1)计算2017年年末的资产负债率、权益乘数和产权比率;

(2)计算2017年总资产周转率、营业净利率和净资产收益率;

(3)结合已知资料和(1)、(2),通过差额分析法分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响。(假设按此顺序分析)

-

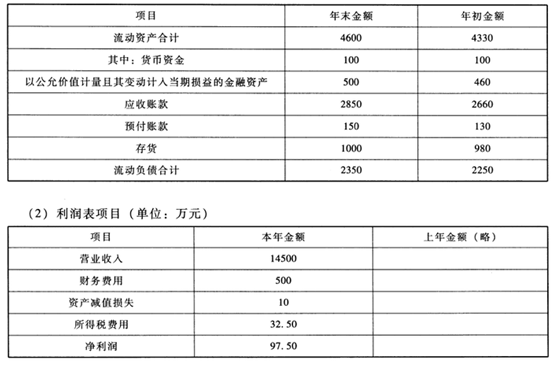

甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2017年度的财务报表,相关的财务报表数据以及财务报表附注中披露的信息如下。

(1)资产负债表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。

(4)乙公司按照应收账款余额的5%计提坏账准备,2017年年初坏账准备金额140万元,2017年年末坏账准备金额150万元,最近几年乙公司应收账款回收情况不好,截止2017年年末账龄三年以上的应收账款已达到应收账款余额的10%,为了控制应收账款的增长。乙公司在2017年收紧了信用政策,减少了赊销客户的比例。

(5)乙公司2017年资本化利息支出100万元,计人在建工程。

(6)计算财务比率时,涉及的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2017年的速动比率。评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2017年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2017年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

-

某公司2017年净利润为1000万元,在将净利润调整为经营活动现金流量净额时涉及的当年事项:

(1)计提坏账准备20万元;

(2)计提固定资产折旧80万元;

(3)固定资产报废损失30万元;

(4)公允价值变动收益50万元;

(5)财务费用18万元;

(6)应收账款增加60万元;

(7)存货减少15万元;

(8)应付账款增加40万元。

要求:

(1)计算确定2017年经营活动现金流量净额;

(2)计算确定2017年经营净收益;

(3)计算确定2017年经营所得现金;

(4)计算确定2017年净收益营运指数;

(5)计算确定2017年现金营运指数。

-

A公司2017年的财务数据如下:

收人2000万元

净利润180万元

股利54万元

普通股股数100万股

年末资产总额2000万元

年末权益乘数5

假设该公司股票股利固定增长,股利增长率为5%,负债平均利率为10%,所得税税率为25%,假设当年普通股股数没有发生增减变动。

要求:

(1)计算2017年的每股收益和每股净资产。

(2)计算2017年的总资产周转率、净资产收益率和营业净利率(涉及资产负债表数据均用年末数计算)。

(3)假设2017年12月31日的股票价格为20元,计算该股票的资本成本率。

(4)结合(1)和(3)计算2017年12月31日该公司股票的市盈率和市净率。

-

增量预算编制方法的缺陷是可能导致无效费用开支项目无法得到有效控制。()

- 正确

- 错误

-

延期纳税虽然不会减少纳税人纳税的绝对总额,但由于货币具有时间价值,递延纳税法可以使应纳税额的现值减少。()

- 正确

- 错误

-

由杜邦分析法可知,净资产收益率等于总资产净利率乘以权益乘数。因此,企业的负债程度越高,净资产收益率就越大。()

- 正确

- 错误

-

不同证券的投资组合可以降低风险,组合中证券的种类越多,其风险分散化效应就越强,包括全部证券的投资组合风险为零。()

- 正确

- 错误