在企业财务管理的体制中,分权型财务管理体制的优点包括()

-

某公司成立于2016年1月1日,2016年度实现的净利润为1000万元,分配现金股利550万元,提取法定公积金450万元(所提法定公积金均已指定用途)。2017年实现的净利润为900万元(不考虑计提法定公积金的因素)。2018年计划增加投资,所需资金为700万元。假定公司目标资本结构为自有资金占60%,借人债务资金占40%。

要求:

(1)在保持目标资本结构的前提下,计算2018年投资方案所需的自有资金额和需要从外部借入的债务资金额;

(2)在保持目标资本结构的前提下,如果公司执行剩余股利政策。计算2017年度应分配的现金股利;

(3)在不考虑目标资本结构的前提下,如果公司执行固定股利政策,计算2017年度应分配的现金股利、可用于2018年投资的留存收益和需要额外筹集的资金额;

(4)不考虑目标资本结构的前提下,如果公闻执行固定股利支付率政策,计算该公司的股利支付率和2017年度应分配的现金股利;

(5)假定公司2018年面临着从外部筹资的困难,只能从内部筹资,不考虑目标资本结构,计算在此情况下2017年度应分配的现金股利。

-

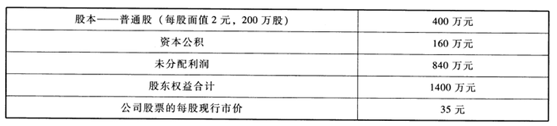

某公司年终利润分配前的股东权益项目资料如下。

要求计算回答下述3个互不关联的问题:

(1)计划按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项目数额;

(2)如若按1股拆为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数;

(3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少?

-

某公司生产甲、乙、丙三种产品,预计甲产品的单位制造成本为120元,计划销售10000件,计划期的期间费用总额为800000元;乙产品的计划销售量为8000件,应负担的固定成本总额为200000元,单位产品变动成本为55元;丙产品本期计划销售量为11500件,目标利润总额为254000元,全部成本总额为516000元;该公司对甲产品要求的成本利润率为20%,甲、乙、丙三种产品适用的消费税税率均为8%。

要求:

(1)运用全部成本费用加成定价法计算单位甲产品的价格;

(2)运用保本点定价法计算单位乙产品的价格;

(3)运用目标利润法计算单位丙产品的价格。

-

甲公司基于研究与开发的需要,于2017年12月31日购进一台设备并立即投入使用,价格为300000元,预计使用4年,税法规定的折旧年限为4年,残值率为2%。该设备属于技术进步快、产品更新换代较快的固定资产,根据所得税法实施细则的规定,可以缩短折旧年限或者采取加速折旧的方法(注:按照税法规定,采取缩短折旧年限方法的,最低折旧年限不得低于税法规定折旧年限的60%。因此,本题假设甲公司如果采取缩短折旧年限方法,选

择折旧年限为3年)。甲公司适用的所得税税率为25%。

要求:

(1)分别采用直线法、双倍余额递减法、年数总和法和缩短折旧年限的方法计算各年的折旧额及折旧所带来的抵税收益。

(2)假设每年年末甲公司都有足够多的征税收入来抵扣各扣除项目,分析年数总和法和缩短折旧年限的方法中哪一种对甲公司更为有利。(假设甲公司的加权平均资本成本为10%)

-

某公司2013至2017年产品实际销售量资料如下表。

要求:

(1)从2013至2017年,分别取W1=0.1,W2=0.15,W3=0.17,W4=0.28,W5=0.3。采用加权平均法预测该公司2018年的销售量;

(2)采用2期移动平均法预测该公司2017年和2018年的销售量;

(3)结合(2)的结果,采用修正的移动平均法预测该公司2018年的销售量;

(4)结合(2)的结果,取平滑指数a=0.55,采用指数平滑法预测该公司2018年的销售量。

-

根据《公司法》的规定,法定公积金的提取比例为当年税后利润(弥补亏损后)的10%()

- 正确

- 错误

-

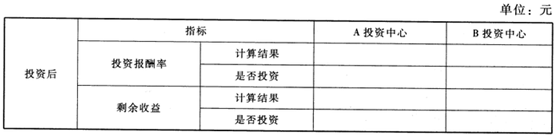

甲公司是一家上市公司,正对内部A、B投资中心进行业绩考核。2017年相关资料如下。

要求:

(1)分别计算A、B两个缉资中心的投资报酬率和剩余收益(结果填入下方表格中,不用列出计算过程)

(2)假定公司现有一投资机会,投资额20万元,每年可创造息税前利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的最低投资报酬率保持不变,计算A、B投资中心分别投资后的投资报酬率和剩余收益;分析如果公司分别采用投资报酬率和剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资(结果填入下方表格中,不用列出计算过程)。

(3)综合上述计算,分析投资报酬率和剩余收益作为投资中心业绩评价指标的优缺点。

-

在其他因素不变的情况下,固定性经营成本越小,经营杠杆系数也就越小,而经营风险则越大。()

- 正确

- 错误

-

可转换债券设置回售条款,这一条款有利于降低债券投资者的持券风险。

- 正确

- 错误

-

变动制造费用耗费差异,是实际变动制造费用支出与按实际工时和变动制造费用标准分配率的乘积之间的差额。()

- 正确

- 错误