下列各项中,预算期不与会计年度挂钩的预算方法是()。

-

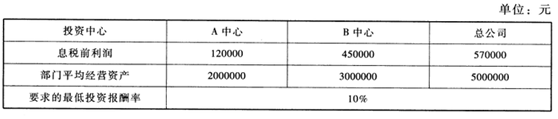

某公司下设A、B两个投资中心,有关资料见下表:

现有两个追加投资的方案可供选择:第一,若A中心追加投入1500000元经营资产,每年将增加120000元息税前利润;第二,若B中心追加投入2000000元经营资产,每年将增加290000元息税前利润。假定资产供应有保证,剩余资金无法用于其他方面,暂不考虑剩余资金的机会成本,追加投资前后的经营负债不变。

要求:

(1)计算追加投资前A、B中心以及总公司的投资报酬率和剩余收益指标。

(2)计算A中心追加投资后,各中心以及总公司的投资报酬率和剩余收益指标。

(3)计算B中心追加投资后,各中心以及总公司的投资报酬率和剩余收益指标。

(4)根据投资报酬率指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

(5)根据剩余收益指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

-

某公司2017年的有关资料如下:

(1)息税前利润800万元;

(2)所得税税率25%;

(3)总负债2000万元均为长期债券,平均利息率为10%;

(4)普通股的资本成本为15%;

(5)普通股股数600000股(每股面值1元),现行市场价格为50元/股,无优先股;

(6)权益乘数为11/6。

要求:

(1)计算该公司每股收益;

(2)计算该公司平均资本成本;

(3)该公司可以增加400万元的负债,使负债总额为2400万元,以便按现行市场价格购回股票。假定此项举措将使负债平均利息率上升至12%,息税前利润保持不变。计算改变资本结构后的每股收益。

-

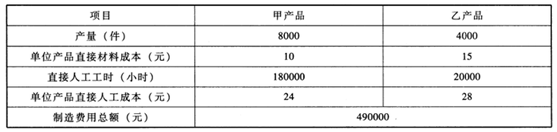

某企业本月生产甲、乙两种产品,其中甲产品技术工艺过程较为简单,生产批量较大;乙产品工艺过程较为复杂,生产批量较小。其他有关资料见下表。

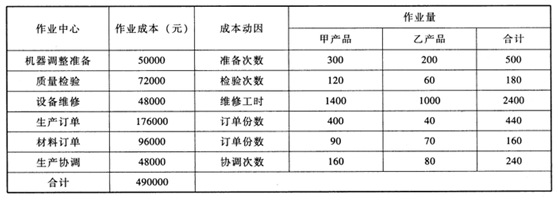

假设经作业分析,该企业根据各项作业的生产协调等六个作业成本中心;各作业成成本动因性质设立了机器调整准备、质量本中心的作业成本、成本动因和作业量等检验、设备维修、生产订单、材料订单、有关资料见下表。

要求:

(1)采用传统成本计算法计算甲、乙两种产品单位成本应分配的制造费用及单位成本。

(2)采用作业成本计算法计算甲、乙两种产品单位成本应分配的制造费用及单位成本。

(3)针对两种成本计算方法对计算甲、乙两种产品单位成本应分配的制造费用及单位成本的差异进行原因分析。

-

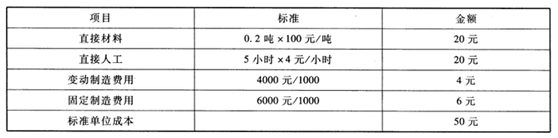

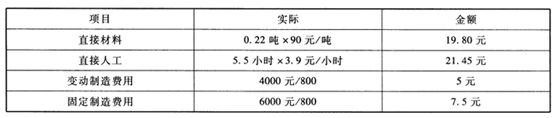

某企业使用标准成本法,某一产品的预算产量为1000单位,标准单位成本:

本月份生产800单位产品,实际单位成本:

要求:计算各项成本差异(制造费用按直接人工工时分配,固定制造费用使用两差异分析法)。

-

某公司利用剩余生产能力,可以用于开发新产品,现有A、B两种产品可供选择。A产品的预计单价为100元/件,单位变动成本为80元/件,单位产品工时定额为5工时/件;B产品的预计单价为50元/件,单位变动成本为35元/件,单位产品工时定额为3工时/件。

要求:

(1)假设开发新产品不需要追加专属成本,则该公司应开发何种新产品;

(2)如果公司现有剩余生产能力为30000工时,则该公司应开发何种新产品;

(3)如果公司现有剩余生产能力为30000工时,假定开发A、B两种产品过程中,需要装备不同的专用设备,分别需要追加专属成本10000元和50000元,则该公司应开发何种新产品。

-

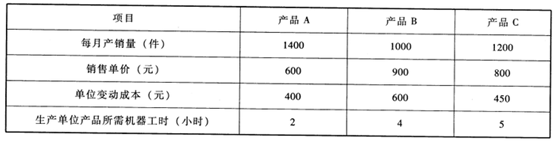

甲公司生产A、B、C三种产品,三种产品共用一条生产线,该生产线每月生产能力为12800机器小时,目前已经满负荷运转,为使公司利润最大,公司正在研究如何调整三种产品的生产结构,相关资料如下:

(1)公司每月固定制造费用为400000元,每月固定管理费用为247500元,每月固定销售费用为300000元。

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品A还有一定的市场空间,按照目前的市场情况,每月销售量可以达到2000件,产品B和产品C的销量不受限制,生产部门提出,产品B受技术工人数量的限制,每月最多可以生产1500件,产品A和产品C的产量不受限制。

要求:

(1)计算当前A、B、C三种产品的边际贡献总额、加权平均边际贡献率、综合保本销售额。

(2)计算调整生产结构后A、B、C三种产品的产量、边际贡献总额、甲公司每月的税前利润增加额。

-

可转换债券转换的标的股票既可以是发行公司自己的股票,也可以是发行公司上市子公司的股票。()

- 正确

- 错误

-

投资项目的现金净流量不受融资方案的影响。()

- 正确

- 错误

-

某企业计划购入原材料,供应商给出的条件为“1/20,N/50”,若银行短期借款利率为10%,则企业应在折扣期限内支付货款。(1年按360天计算)()

- 正确

- 错误

-

采用贴现法付息时,企业实际可用贷款额会增加,所以,其实际利率会高于名义利率()

- 正确

- 错误