每年年初付款1000元,6年分期付款购物,设银行利率为10%,该项分期付款相当于现在一次支付现金的购价是()元。已知:(P/A,10%,5)=3.7908

-

ABC公司2015年的销售额为62500万元,比上年提高28%,有关的财务比率如表10-16所示:

要求:

(1)运用杜邦财务分析原理,比较2014年ABC公司与同业平均的净资产收益率,定性分析其差异的原因;

(2)运用杜邦财务分析原理,比较2015年与2014年的净资产收益率,定性分析其变化的原因。

-

W公司在2013年4月113投资510万元购买甲股票100万股,在2014年、2015年和2016年的3月31日每股各分得现金股利0.5元、0.6元和0.8元,并于2016年3月31日以每股6元的价格将股票全部出售。据分析甲股票所含系统风险是市场组合系统风险的1.5倍,短期国债的收益率为5%,市场收益率为15%。

要求:

(1)指出甲股票的β系数为多少?

(2)计算甲股票的投资收益率;

(3)计算甲股票的必要收益率;

(4)作出W公司购买甲股票是否合算的决策。

-

D公司正面临印刷设备的选择决策。它可以购买10台甲型印刷机,每台价格8000元,且预计每台设备每年年末支付的修理费为2000元。甲型设备将于第4年年末更换,预计无残值收入。另一个选择是购买11台乙型设备来完成同样的工作,每台价格5000元,每台每年年末支付的修理费用分别为2000元、2500元、3000元。乙型设备需于3年后更换,在第3年年末预计有500元/台的残值变现收入。

该公司此项投资的机会成本为10%;所得税税率为30%(假设该公司将一直盈利),税法规定该类设备的折旧年限为3年,残值率为10%;预计选定设备型号后,公司将长期使用该种设备,更新时不会随意改变设备型号,以便与其他作业环节协调。

要求:分别计算采用甲、乙设备的年金成本,并据此判断D公司应当购买哪一种设备。

-

乙公司使用存货模型确定最佳现金持有量。根据有关资料分析,2015年该公司全年现金需求量为8100万元,每次现金转换的成本为0.2万元,持有现金的机会成本率为10%。

要求:

(1)计算最佳现金持有量;

(2)计算最佳现金持有量下的现金转换次数;

(3)计算最佳现金持有量下的现金交易成本;

(4)计算最佳现金持有量下持有现金的机会成本;

(5)计算最佳现金持有量下的相关总成本。

-

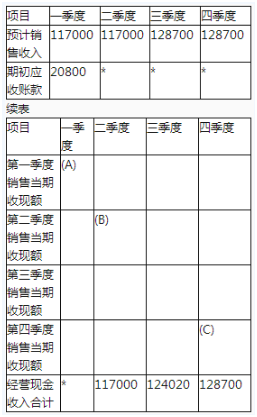

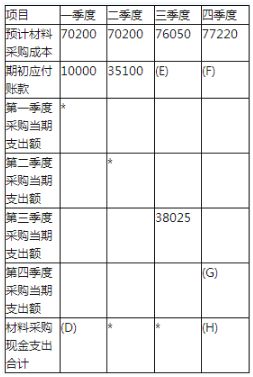

C公司只生产一种产品,相关预算资料如下:

资料一:预计每个季度实现的销售收入均以赊销方式取得,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表3-11所示:

资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫。各季度“期末材料存量”根据下季度生产需用量的10%确定。

假定不存在应付账款到期现金支付能力不足的问题,材料采购单价稳定。部分与直接材料预算有关的数据如表3-12所示:

要求:

(1)根据资料一确定表3-11中用字母表示的数值。

(2)根据资料二确定表3-12中用字母表示的数值。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

-

上海东方公司是一家亚洲地区的玻璃套装门分销商,套装门在香港生产然后运至上海。管理当局预计年度需求量为10000套。套装门的购进单价为395元(包括运费,单位是人民币,下同)。与定购和储存这些套装门相关资料如下:

(1)去年的订单共22份,总处理成本13400元,其中固定成本10760元,预计未来成本性态不变;

(2)虽然对于香港源产地商品进入大陆已经免除关税,但是对于每一张订单都要经双方海关的检查,其费用为280元;

(3)套装门从生产商运抵上海后,接受部门要进行检查。为此雇用一名检验人员,每月支付工资3000元,每个订单的抽检工作需要8小时,发生的变动费用每小时2.5元;

(4)公司租借仓库来存储套装门,估计成本为每年2500元,另外加上每套门4元;

(5)在储存过程中会出现破损,估计破损成本平均每套门28.5元;

(6)占用资金利息等其他储存成本每套门20元;

(7)从发出订单到货物运到上海需要6个工作日;

(8)为防止供货中断,东方公司设置了100套的保险储备;

(9)东方公司每年经营50周,每周营业6天;

要求:

(1)计算经济批量模型公式中 “订货成本”。

(2)计算经济批量模型公式中 “储存成本”。

(3)计算经济订货批量。

(4)计算每年与批量相关的存货总成本。

(5)计算再订货点。

(6)计算每年与储备存货相关的总成本。

-

采用弹性预算法编制成本费用预算时,业务量计量单位的选择非常关键,自动化生产车间适合选用机器工时作为业务量的计量单位。()

- 正确

- 错误

-

企业筹资管理原则的来源经济原则是指要根据生产经营及其发展的需要,合理安排资金需求。()

- 正确

- 错误

-

企业制定统一的的内部管理制度,各所属单位应遵照执行的财务管理体制是集权型财务管理体制。()

- 正确

- 错误

-

企业集团内部各所属单位之间业务联系越密切,就越有必要采用相对集中的财务管理体制。()

- 正确

- 错误