某企业现着手编制2017年6月份的现金收支计划。预计2017年6月月初现金余额为8000元;月初应收账款为4000元,预计月内可收回80%;月初长期借款20000元,年利率为9%,按月付息;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用、管理费用及销售费用为20000元,其中折旧费为4000元;购买设备支付现金10000元;其他现金支出900元;预缴所得税1000元。企业现金不足时,可向银行借入短期借款,借款年利率为6%,借款发生在相关月份的期初,每月月末计算并支付借款利息,还款发生在相关月份的期末,借款金额为1000元的整数倍;现金多余时可购买有价证券。要求月末现金余额不低于6000元。

要求:

(1)计算6月份经营现金收入;

(2)计算6月份现金支出;

(3)计算6月份现金余缺;

(4)确定6月份最佳现金筹措或运用数额;

(5)确定6月末现金余额;

(6)确定6月末应收账款及应付账款余额。

-

某公司拟采购一批零件,供应商报价如下:

(1)立即付款,价格为9630元;

(2)30天内付款,价格为9750元;

(3)31~60天内付款,价格为9870元;

(4)61~90天内付款,价格为10000元。

假设银行短期贷款利率为15%,一年按360天计算。

要求:计算放弃现金折扣的信用成本率,并确定对该公司最有利的付款日期和价格。

-

某公司目前的资本来源包括每股面值1元的普通股800万股和平均利率为10%的3000万元债务。该公司现在拟投产一个新产品,该项目需要投资4000万元,预期投产后每年可增加营业利润(息税前盈余)400万元。该项目备选的筹资方案有三个:(1)按11%的利率发行债券;(2)按面值发行股利率为12%的优先股;(3)按20元/股的价格增发普通股。

该公司目前的息税前盈余为1600万元,公司适用的所得税税率为40%,证券发行费可忽略不计。要求:

(1)计算按不同方案筹资后的普通股每股收益。

(2)计算增发普通股和债券筹资的每股(指普通股,下同)收益无差别点(用营业利润表示,下同),以及增发普通股和优先股筹资的每股收益无差别点。

(3)计算筹资前的财务杠杆和按三个方案筹资后的财务杠杆。

(4)根据以上计算结果分析,该公司应当选择哪一种筹资方式?理由是什么?

(5)如果新产品可提供1000万元或4000万元的新增营业利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

-

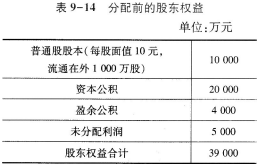

某公司年终利润分配前的股东权益项目资料如表9-14:

要求:

(1)假设该公司宣布发放20%的股票股利,即现有普通股每持有10股,即可获得赠送的2股普通股。股票股利按面值计价,发放股票股利后,股东权益各项目有何变化?每股净资产是多少?

(2)假设该公司按照1:2的比例进行股票分割,股票分割后,股东权益各项目有何变化?每股净资产是多少?

-

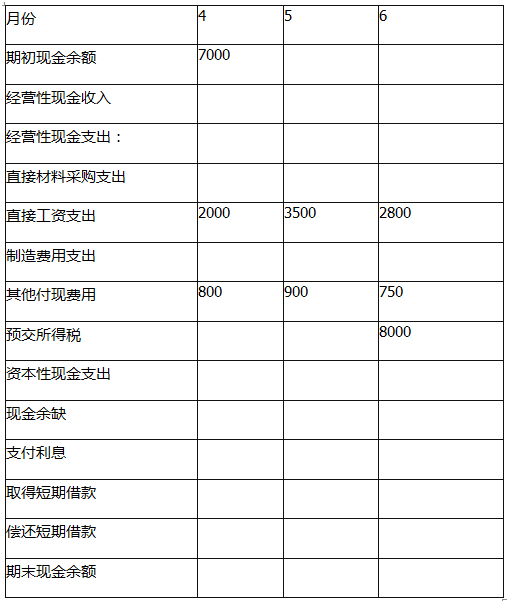

某企业2017年有关预算资料如下:

(1)预计该企业3—7月份的销售收入分别为40000万元、50000万元、60000万元、70000万元、80000万元。每月销售收人中,30%当月收到现金,70%下月收到现金。

(2)各月直接材料采购成本按下一个月销售收入的60%计算。所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业4~6月份的制造费用分别为4000万元、4500万元、4200万元,每月制造费用中包括折旧费1000万元。

(4)预计该企业4月份购置固定资产,需要现金15000万元。

(5)企业在3月末有长期借款20000万元,利息率为15%。

(6)预计该企业在现金有余缺时利用短期借款进行调剂,不足时,向银行申请短期借款(为100万元的整数倍);现金有多余时归还银行短期借款(为100万元的整数倍)。借款在期初,还款在期末,借款年利率为12%。

(7)预计该企业理想的期末现金余额为6000万元,长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

现金预算表

单位:万元

-

某上市公司本年度净收益为20000万元,每股支付股利2元,预计该公司未来三年进入成长期,净收益第1年增长14%,第2年增长14%,第3年增长8%,第4年及以后将保持其净收益水平。

该公司-直采用固定股利支付率的股利政策,并打算今后继续实行该政策,该公司没有增发普通股和发行优先股计划。

要求:

(1)假设投资人要求的报酬率为10%,并打算长期持有该股票,计算股票的价值;

(2)如果股票价格为24.89元,计算长期持有股票的投资收益率。

-

某开发公司拥有-稀有矿藏,这种矿产品的价格预计将不断上升。根据预测,5年后价格将上升40%。因此,公司要研究现在开发还是5年后开发的问题。不论是现在开发还是5年后开发,原始总投资相同,建设期均为1年,从第二年开始投产,投产后5年就将矿藏全部开采完毕。有关资料如下表所示:

投资

数量

收入与成本

数量

固定资 产投资

90万元

年产销量

2000吨

流动资金投资

10万元

现在投资开发每吨售价

0.1万元

固定资产净残值

0

5年后投资开发每吨售价

0.14万元

资金成本率

20%

经营成本

50万元

所得税税率

25%

要求:根据上述资料作出现在开发还是5年后开发的投资决策。

-

某公司成立于2015年1月1日,2015年度实现的净利润为1000万元,分配现金股利550万元,提取盈余公积450万元(所提盈余公积均已指定用途)。2016年实现的净利润为900万元(不考虑计提法定盈余公积的因素)。2017年计划增加投资,所需资金为700万元。假定公司目标资本结构为自有资金占60%,借入资金占40%。

要求:

(1)在保持目标资本结构的前提下,计算2017年投资方案所需的自有资金额和需要从外部借入的资金额。

(2)在保持目标资本结构的前提下,如果公司执行剩余股利政策。计算2016年度应分配的现金股利。

(3)在不考虑目标资本结构的前提下,如果公司执行固定股利政策,计算2016年度应分配的现金股利、可用于2017年投资的留存收益和需要额外筹集的资金额。

(4)不考虑目标资本结构的前提下,如果公司执行固定股利支付率政策,计算该公司的股利支付率和2016年度应分配的现金股利。

(5)假定公司2017年面临着从外部筹资的困难,只能从内部筹资,不考虑目标资本结构,计算在此情况下2016年度应分配的现金股利。

-

某企业于2017年1月1日从租赁公司租入一套设备,价值60万元,租期6年,租赁期满时预计残值5万元,归租赁公司。年利率8%,租赁手续费率每年2%。租金每年年初支付一次,要求:计算每年租金并编制租金摊销计算表。

-

A公司是一家小型玩具制造商,2016年12月的销售额为40万元,12月销售额为45万元。根据公司市场部的销售预测,预计2017年第一季度1~3月的月销售额分别为50万元、75万元和90万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当月收款60%,次月收款30%,第三个月收款10%。公司预计2017年3月有30款10%。公司预计2017年3月有30万元的资金缺口,为筹措所需资金,公司决定将3月全部应收账款进行保理,保理资金回收比率为80%。

要求:

(1)测算2017年2月的瑰金收入合计。

(2)测算2017年3月应收账款保理资金回收额。

(3)测算2017年3月应收账款保理收到的资金能否满足当月资金需求。

-

甲公司2015年年末长期资本为5000万元,其中长期银行借款为1000万元,年利率为6%;所有者权益(包括普通股股本和留存收益)为4000万元。公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费用率为2%;发行优先股筹资3000万元,固定股息率为7.76%,筹集费用率为3%。公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%。公司适用的所得税税率为25%。假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。

要求:

(1)计算甲公司长期银行借款的资本成本;

(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本;

(3)计算甲公司发行优先股的资本成本;

(4)利用资本资产定价模型计算甲公司留存收益的资本成本;

(5)计算甲公司2016年完成筹资计算后的平均资本成本。