下列各项中,属于增量预算基本假定的是( )。

- A.未来预算期和费用变动是在现有费用的基础上调整的结果

- B.预算费用标准必须进行调整

- C.原有的各项开支都是合理的

- D.现有的业务活动为企业必需

-

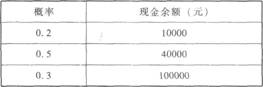

假设某公司根据现金流动性要求和有关补偿性余额的协议,该公司的最低现金余额为10000元,有价证券年利率为l0%,每次证券转换的交易成本为200元。公司每日现金余额波动的可能情况见下表:

假设一年按360天计算,利用随机模型回答下面的问题。

要求:

(1)计算现金回归线和现金存量的上限(结果保留整数)。

(2)若此时现金余额为25万元,应如何调整现金?

(3)若此时现金余额为28万元,应如何调整现金?

-

D物业公司在服务住宅区内开设了一家家政服务中心,为住宅区内住户提供钟点家政服务。家政服务中心将物业公司现有办公用房作为办公场所,每月固定分摊物业公司折旧费、水电费、电话费等共计4000元。此外,家政服务中心每月发生其他固定费用900元。家政服务中心现有2名管理人员,负责接听顾客电话、安排调度家政工人以及其他管理工作,每人每月固定工资2000元;招聘家政工人50名,家政工人工资采取底薪加计时工资制,每人除每月固定工资350元外,每提供1小时家政服务还可获得6元钱。

家政服务中心按提供家政服务小时数向顾客收取费用,目前每小时收费10元,每天平均有250小时的家政服务需求,每月按30天计算。

根据目前家政工人的数量,家政服务中心每夫可提供360小时的家政服务。为了充分利用现有服务能力,家政服务中心拟采取降价10%的促销措施。预计降价后每天的家政服务需求小时数将大幅提高。

要求:

(1)计算采取降价措施前家政服务中心每月的边际贡献和税前利润、

(2)计算采取降价措施前家政服务中心每月的保本点销售量和安全边际率。

(3)降价后每月家政服务需求至少应达到多少小时,降价措施才是可行的?此时的安全边际额是多少?

-

公司的年赊销收入为720万元.平均收现期为60天,坏账损失为赊销额的10%,年收账费用为5万元。该公司认为通过增加收账人员等措施,可以使平均收现期降为50天,坏账损失降为赊销额的7%。假设公司的资本成本为6%,变动成本率为50%。

要求:计算为使上述变更经济上合理,新增收账费用的上限(一年按360天计算)。

-

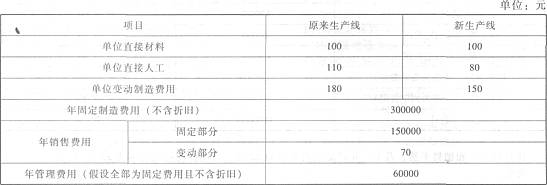

某公司原有生产线使用年限到期之后,面临着更换生产线的选择,企业可以选择购买与原来一样的生产线,也可以购买一条自动化程度较高的生产线。原有生产线的价格为150万元,而新的生产线价格为400万元,两种生产线的使用年限均为10年,无残值,假设企业采用直线法计提折旧。两种生产线均用来生产甲产品,假设产品型号、质量完全相同,目前甲产品的销量为10000件,单价为900元,假设企业产销平衡,相关成本资料如下表所示:

要求:

(1)计算新生产线生产甲产品保本点的销量;

(2)计算旧生产线生产甲产品保本点的销量;

(3)计算新旧生产线生产甲产品的成本分界点的销量,并判断应选择哪种生产线。

-

A公司生产销售甲产品,该产品适用的消费税税率l0%。有关资料如下:

资料一:2012年1~4季度的销售量如下

资料二:2012年产品销售价格为870元。

资料三:预计2013年该产品的单位制造成本500元,期间费用总额1 329250元,计划成本利润率为25%。预计一季度销售量占全年销售量的20%。

资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。

要求:

(1)按照加权平均法预测2013年第一季度的销售量;

(2)采用全部成本加成定价法确定201 3年的销售价格;

(3)确定2013年第一季度销售现金流人;

(4)确定201 3年第一季度末应收账款

-

某企业甲产品单位工时标准为2小时/件,标准变动制造费用分配率为5元/小时,标准固定制造费用分配率为8元/小时。本月预算产量为10000件,实际产量为12000件,实际工时为21600小时,实际变动制造费用与固定制造费用分别为110160元和250000元。

要求计算下列指标:

(1)单位产品的变动制造费用标准成本。

(2)单位产品的固定制造费用标准成本。

(3)变动制造费用效率差异。

(4)变动制造费用耗费差异。

(5)两差异法下的固定制造费用耗费差异。

(6)两差异法下的固定制造费用能量差异。(2007年)

-

市盈率是评价上市公司盈利能力的指标,它反映投资者愿意对公司每股净利润支付的价格。( )

- 正确

- 错误

-

可转换债券的持有人在一定时期内,可以按规定的价格或~定比例自由地选择转换为普通股,可转换债券是一种混合型证券,是公司普通债券与证券期权的组合体。( )

- 正确

- 错误

-

若资产增加幅度低于销售收入净额增长幅度,则会引起起资产周转率增大,表明企业的营运能力有所提高。( )

- 正确

- 错误

-

某产品标明“原价250元,现促销价l00元”,这种标价法属于心理定价策略中的双位定价策略。 ( )

- 正确

- 错误