下列说法中,不正确的是( )。

- A.财务预测的方法主要有定性预测和定量预测两类

- B.财务预算的方法主要有经验判断法和定量分析方法

- C.财务控制的方法通常有前馈控制、过程控制、反馈控制

- D.确定财务计划指标的方法一般有平衡法、因素法、比例法和定额法等

-

根据甲、乙、丙三个企业的相关资料,分别对三个企业进行计算分析,资料如下:

(1)甲企业2008~2012年现金占用与销售收入之间的关系如下表所示:

现金与销售收入变化情况表单位:万元

年度

销售收入

现金占用

2008

9750

700

2009

9000

750

2010

10750

875

2011

11500

813

2012

10250

1125

(2)乙企业2012年12月31日资产负债表(简表)如下表所示:

乙企业资产负债表(简表)

2012年12月31日 单位:万元

资产

金额

负债和所有者权益

金额

现金

1125

应付账款

375

应收账款

1125

其他应付款

800

存货

2250

短期借款

1575

固定资产

3000

应付债券

2000

实收资本

2000

留存收益

750

资产合计

7500

负债和所有者权益合计

7500

该企业2013年的相关预测数据为:销售收入10000万元,新增留存收益62.5万元;不变现金总额625万元,每元销售收入占用变动现金0.06元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:

占用资金与销售收入变化情况表

项目

年度不变资金(万元)

每元销售收入所需变动资金(元)

应收账款

425

0.18

存货

1250

0.25

固定资产

3000

0

应付账款

125

0.06

其他应付款

250

0.13

(3)丙企业2012年度的普通股和长期债券资金分别为12500万元和5000万元,资本成本分别为15%和9%。本年度拟增加资金1250万元,现有两种方案:

方案1:保持原有资本结构,预计普通股资本成本为16%,债券资金成本仍为9%;

方案2:发行长期债券1250万元,年利率为9.05%,筹资费用率为3%;预计债券发行后企业的股票价格为每股22.5元,每股股利3.38元,股利增长率为3%。适用的企业所得税税率为25%。

要求:

(1)根据甲企业相关资料,运用高低点法测算下列指标:

①每元销售收入占用变动现金;

②销售收入占用不变现金总额。

(2)根据乙企业的相关资料完成下列任务:

①按步骤建立总资金需求模型;

②测算2013年资金需求总量;

③测算2013年外部筹资量。

(3)根据丙企业的相关资料完成下列任务 (计算债务个别资本成本采用一般模式) :

①计算采用方案1时,丙企业的平均资本成本;

②计算采用方案2时,丙企业的平均资本成本; ③利用平均资本成本比较法判断丙公司应采用哪一方案?

-

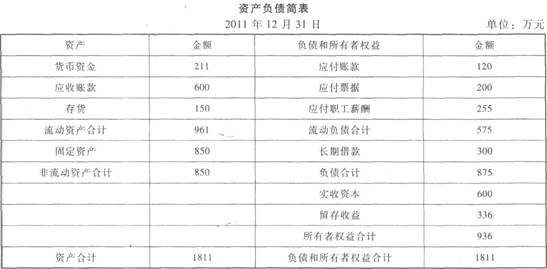

D公司是一家服装加下企业,2011年营业收入为3600万元,营业成本为1800万元,该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。13公司简化的资产负债表

如下表所示:

要求:

(1)计算I)公司2011年的营运资金数额。

(2)计算D公司2011年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期(为简化计算,应收账款、存货、应付账款的平均余额均以期末数据代替)。

(3)在其他条件相同的情况下,如果D公司利用供应商提供的现金折扣,则对现金周转期会产生何种影响?

(4)在其他条件相同的情况下,如果D公司增加存货,则对现金周转期会产生何种影响?

(2012年改编)

-

预算是企业在预测、决策的基础上,以数量的形式反映企业未来一定时期内经营、投资、财务等活动的具体计划。( )

- 正确

- 错误

-

已知:某企业2012年10~12月实际销售额分别为30000万元、35000万元和40000万元,预计2013年1月份销售额为36000万元。每月销售收入中有70%于当月收现,20%于次月收现,10%于第三个月收讫,不存在坏账。假定该企业销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金缴纳。该企业2012年12月末现金余额为72万元,应付账款余额为4200万元(需在2013年1月份付清),不存在其他应收应付款项。

2013年1月份有关项目预计资料如下:采购材料7000万元(当月付款70%);工资及其他支出7500万元(用现金支付);制造费用7800万元(其中折旧等非付现费用为4000万元);销售费用和管理费用900万元(用现金支付);预交所得税1710万元;购买设备10800万元(用现金支付)。现金不足时,通过向银行借款解决。2013年1月末现金余额要求不低于90万元。

要求根据上述资料,计算该企业2013年1月份的下列预算指标:

(1)经营性现金流入;

(2)经营性现金流出;

(3)资本性现金支出;

(4)现金余缺;

(5)应向银行借款的最低金额;

(6)1月末应收账款余额。

-

采用“5C”系统来评价,并对客户信用进行等级划分,其中采用“三类九等”时,最低等级为CCC级。( )

- 正确

- 错误

-

经营者是各相关主体中对企业分析最全面的,需要了解掌握企业经营理财的各方面,包括运营能力、偿债能力、获利能力及发展能力的全部信息。( )

- 正确

- 错误

-

在其他因素不变的条件下,一个投资中心的剩余收益的大小与企业投资人要求的最低报酬率呈反向变动。( )

- 正确

- 错误

-

融资租赁市场的融资期限一般短于资产租赁期限。( )

- 正确

- 错误

-

由于可转换债券持有人具有在未来按一定的价格购买股票的权利,因此可转换债券实质上是一种未来的买入期权。( )

- 正确

- 错误

-

市场风险溢酬(Rm-Rf)反映市场整体对风险的偏好,如果风险厌恶程度高,则(Rm-Rf)的值就小,β稍有变化时,就会导致该资产的必要收益率以较小幅度的变化。( )

- 正确

- 错误