根据以下资料,回答下列各题。

ABC公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额为2280万元,其中公司当年年初平价发行了一种债券,发行债券数量为10000张,债券年利息为当年利息总额的40%,发行价格为1000元/张,该债券的期限为5年,每年付息一次。

要求:

计算当年利息总额;

-

根据资料四计算2013年发行债券的资金成本。

-

根据以下资料,回答下列各题。

某公司是一家上市公司,相关资料如下:

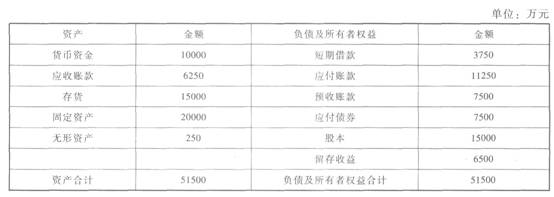

资料一:2012年12月31日的资产负债表如下:

该公司2012年的销售收入为62500万元,销售净利率为12%,股利支付率为50%。

资料二:经测算,2013年该公司销售收入将达到75000万元,销售净利率和股利支付率不变,无形资产也不相应增加。经分析,流动资产项目与流动负债项目(短期借款除外)随销售收人同比例增减。

资料三:该公司201 3年有-项固定资产投资计划,投资额为2200万元,各年预计净现金流量为:

该公司设定的折现率为10%。

资料四:该公司决定于2013年1月1日公开发行债券,面值1000万元,票面利率10%,期限为10年,每年年末付息。公司确定的发行价为1100元,筹资费率为2%。假设该公司适用的所得税税率为25%。

相关的资金时间价值系数表如下:

要求:

根据资料一计算2012年的产权比率。

-

根据资料三计算固定资产投资项目的净现值。

-

根据资料一、二、三计算:①2012年年末敏感资产占营业收入的百分比;②2012年年末敏感负债占营业收入的百分比;③2013年需要增加的资金数额;④2013年对外筹资数额。

-

2013年公司的基本每股收益为多少?

-

为促使权证持有人行权,股价应达到的水平为多少?公司市盈率维持在20倍的水平,基本每股收益应达到多少?

-

判断该债券属于哪种可转换债券,利用这种筹资方式,公司的筹资风险有哪些?

-

计算和分解产品标准成本差异(固定制造费用成本差异按三差异法计算)。

-

根据以下资料,回答下列各题。

某公司2013年年初发行了面值1000元的债券10000张,债券期限5年,票面年利率为2%(如果单独发行一般公司债券,票面利率需要设定为6%),按年计息。同时每张债券的认购人获得公司派发的10份认股权证,该认股权证为欧式认股权证,行权比例为2:1,行权价格为8元/股。认股权证存续期为24个月(即201 3年1月1日到2014年的1月1日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司2012年年末普通股总数为30亿股(当年未增资扩股),当年实现净利润9亿元。预计认股权证行权期截止前夕,每股认股权证价格为1.5元。

要求:

计算公司发行该附带认股权证债券相比一般债券2013年可节约的利息为多少?

-

计算2013年比2012年增加的资金数量。