确定现金余额时应考虑的次要因素是( )

-

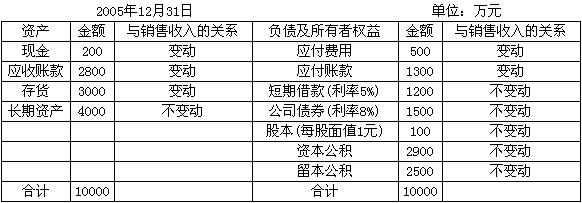

理光公司2005年12月31日资产负债表如下:

另外,理光公司2004年主营业务净利率为20%,总资产周转率为0.7次,权益乘数为 1.71,净资产收益率为23.94%;2005年主营业务收入净额为1014万元,净利润为253.5万元。

根据以上资料要求:

(1) 计算2005年年末的流动比率、速动比率、产权比率、资产负债率和权益乘数;

(2) 计算2005年的应收账款周转率、固定资产周转率、总资产周转率;

(3) 计算2005年主营业务净利率、净资产收益率、资本保值增值率;

(4) 采用差额分析法分析主营业务净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

-

晓东公司计划进行某项投资活动,拟有甲、乙两个方案,经测算有关资料如下:

甲方案原始投资为150万元,其中,固定资产投资100万元,流动资金投资50万元,全部资金于建设起点一次投入。该项目经营期5年,到期残值收入5万元。预计投产后年营业收入90万元,年总成本60万元。

乙方案原始投资为210万元,其中,固定资产投资120万元,无形资产投资25万元,流动资金投资65万元,全部资金于建设期起点一次投入。该项目建设期2年,经营期5年,到期残值收入8万元,无形资产自投产年份起分5年摊销完毕。该项目投产后,预计年营业收入170万元,年经营成本80万元。

该公司按直线法计提折旧,全部流动资金于终结点一次回收,所得税税率33%,设定折现率10%。

根据以上资料要求计算并分析:

(1) 采用净现值法评价甲、乙方案是否可行;

(2) 采用年等额净回收额法确定并说明该公司应选择哪一投资方案为优;

(3) 如果采用最短计算期法计算,说明该公司应选择哪一投资方案为优。

系数表如下:

-

甲公司2005年有关资料如下:

甲公司2005年的销售收入为10000万元,销售净利率为10%,2005年分配的股利为 800万元,如果2006年的销售收入增长率为20%,假定销售净利率仍为10%,所得税税率为40%,公司采用的是固定股利支付率政策。

(1) 计算2005年该公司的息税前利润;

(2) 计算2005年该公司的总资产报酬率(总资产按照年末数计算);

(3) 预计2006年的净利润及其应分配的股利;

(4) 按销售额比率分析法,预测2006年需增加的营运资金以及需从外部追加的资金。

-

某企业预测2006年度销售收入净额为500万元,现销与赊销比例为1:4.应收账款平均收账天数为90天,变动成本率为60%,企业的资金成本率为10%。一年按360天计算。

要求:

(1) 计算2006年度赊销额。

(2) 计算2006年度应收账款的平均余额。

(3) 计算2006年度维持赊销业务所需要的资金额。

(4) 计算2006年度应收账款的机会成本额。

(5) 若2006年应收账款平均余额需要控制在80万元,在其他因素不变的条件下,应收账款平均收账天数应调整为多少天?

-

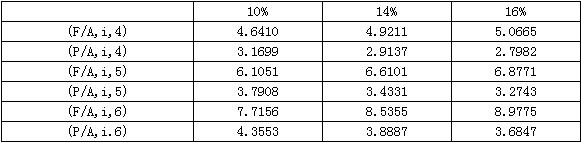

某企业拟采用融资租赁方式于2006年1月1日从租赁公司租入一台设备,设备款为 80000元,租期为6年,到期后设备归企业所有。双方商定,如果采取后付等额租金方式付款,则折现率为16%;如果采取先付等额租金方式付款,则折现率为14%。企业的资金成本率为10%。

部分资金时间价值系数如下:

要求:

(1) 计算后付等额租金方式下的每年等额租金额;

(2) 计算后付等额租金方式下的6年租金终值;

(3) 计算先付等额租金方式下的每年等额租金额;

(4) 计算先付等额租金方式下的6年租金终值;

(5) 比较上述两种租金支付方式下的终值大小,说明哪种租金支付方式对企业更为有利。

(以上计算结果均保留整数)

-

在考虑所得税因素时,计算经营净现金流量的利润是指息税前利润。 ( )

- A.正确

- B.错误

-

某公司2004年度息税前盈余为1000万元,资金全部由普通股资本组成,所得税率为30%。该公司认为目前的资本结构不合理,准备用平价发行债券(不考虑筹资费率)购回部分股票的办法予以调整。经过咨询调查,债券成本和普通股成本的情况如表所示:

要求:假定债券的市场价值等于其面值,分别计算各种资金结构时公司的市场价值 (精确到整数位),从而确定最佳资金结构。

-

财务杠杆系数是由企业资金结构决定的,财务杠杆系数越大,财务风险越大。 ( )

- A.正确

- B.错误

-

由于复合杠杆的作用,息税前利润的变动,会引起每股利润更大幅度的变动,这种风险称作总风险。 ( )

- A.正确

- B.错误

-

用来代表资金时间价值的利息率中包含着风险因素。 ( )

- A.正确

- B.错误