关于标准成本控制,下列表达式或说法不正确的是( )。

- A.用量差异=标准价格×(实际用量-标准用量)

- B.价格差异=(实际价格-标准价格)×标准用量

- C.有利与不利是相对的,并不是有利差异越大越好

- D.总差异-纯差异=混合差异

-

东方公司拟进行一项完整工业项目投资,现有甲、乙、丙三个可供选择的互斥投资方案。已知相关资料如下:

资料一:已知甲方案的净现金流量为:NCF0=-800万元,NCF1=-200万元,NCF2=0万元,NCF3~ll=250万元,NCF12=280万元。假定运营期不发生追加投资,东方公司所在行业的基准折现率为16%。

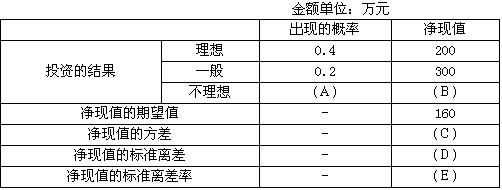

资料二:乙方案在不同情况下的各种投资结果及出现概率等资料见表:

资料三:假定市场上的无风险收益率为10%,风险价值系数为10%;

资料四:丙方案净现值的期望值为120万元,净现值的标准离差率为60%。

要求:

(1) 根据资料一,指出甲方案的建设期、运营期、项目计算期、原始投资,并说明资金投入方式;

(2) 根据资料一,计算甲方案的净现值;

(3) 根据资料二,计算表中用字母A~E表示的指标数值(要求列出计算过程);

(4) 根据资料三,计算乙方案投资的必要收益率(计算结果四舍五入取整);

(5) 根据净现值指标评价上述三个方案的财务可行性;

(6) 假设乙方案的项目计算期为6年,丙方案的项目计算期为4年,用计算期统一法确定最优方案(折现率为16%)。

已知资金的时间价值系数如下:

(P/F,16%,1)=0.8621, (P/F,16%,2)=0.7432,(P/F,16%,4)= 0.5523,(P/F,16%,6)=0.4104,(P/F,16%,8)=0.3050,(P/F,16%,12)=

0.1685,(P/A,16%,4)=2.7982,(P/A,16%,6)=3.6847,(P/A,16%,9)= 4.6065

-

A公司2006年有关资料如下:

A.公司2006年的销售额为10000万元,销售净利率为5%,2006年分配的股利为100万元,如果2007年的销售收入增长率为10%,假定销售净利率为6%,所得税率为30%,公司采用的是固定股利支付率政策。

要求:

(1) 预计2007年的净利润及其应分配的股利;

(2) 按销售额比率法预测2007年需增加的资金以及需要从外部追加的资金;

(3) 若从外部追加的资金有两个方案可供选择:甲方案是以每股市价1.72元发行普通股股票;乙方案是溢价发行债券,发行价格是债券面值的1.25倍,票面利率为5%,计算甲乙两个方案的每股利润无差别点的息税前利润(假定追加投资不会影响原有的其他条件);

(4) 如果预计A公司息税前利润为1000万元,确定A公司应该选择的外部追加筹资方案。

-

甲企业为生产应税消费品的企业,适用的增值税税率为17%,消费税税率为5%,城市维护建设税税率为7%,教育费附加的征收率为3%。2006年的含税销售收入为4680万元,有60%在当年收到现金,38%在下年收到现金,另外的2%无法收回,销售利润率为20%,材料采购成本占当期总成本的百分比为70%,2007年甲企业预计的不含税销售收入为5000万元,有70%在当期收现,预交所得税200万元。

要求:

(1) 计算2006年的不含税销售收入及销项税额;

(2) 计算2006年的进项税额及应交增值税额;

(3) 计算应交增值税估算率;

(4) 按照简捷法计算2007年应交增值税额;

(5) 计算2007年预计发生的销售税金及附加;

(6) 计算2007年预计发生的应交税金及附加,

(7) 计算2007年的经营现金收入。

-

某公司2001年1月1日平价发行债券,每张面值1000元,10年期,每年12月31日付息100元,到期归还本金1000元。

要求计算:

(1) 该债券票面收益率;

(2) 假定2007年7月1日以1050元买入该债券,本期收益率是多少?如果2008年3月 1日以1100元的价格出售,计算持有期收益率和持有期年均收益率;

(3) 假定2007年1月1日的市场利率为8%,则债券此时价格的范围为多少您才会购买?

已知:(P/A,8%,4)=3.3121,(P/F,8%,4)=0.7356

-

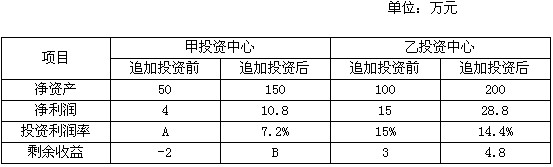

某企业下设甲投资中心和乙投资中心,两投资中心均有一投资方案可供选择,预计产生的影响如下表所示:

要求:

(1) 计算并填列表中用字母表示的位置的数额;

(2) 运用剩余收益指标判断两投资中心是否应追加投资;

(3) 说明剩余收益指标的特点。

-

补偿性控制是指针对那些由侦查性控制查出来的问题所进行的控制。( )

- A.正确

- B.错误

-

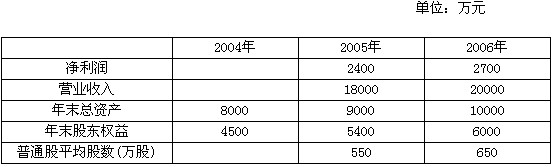

已知甲公司近三年的相关资料如下:

要求:

(1)填写下表(在表中列出计算过程):

(2) 计算2005年和2006年的营业净利率、总资产周转率、权益乘数和平均每股净资产 (涉及到资产负债表中数据使用平均数计算);

(3) 用差额分析法依次分析营业净利率、总资产周转率、权益乘数和平均每股净资产变动对每股收益的影响。

-

财务控制以价值控制为手段,以综合经济业务为控制对象,以收支控制为主要内容。( )

- A.正确

- B.错误

-

经营决策预算除个别项目外一般不纳入日常业务预算体系,同时也将影响现金预算等财务预算。( )

- A.正确

- B.错误

-

在确定企业的资本结构时,应考虑资产结构的影响。一般地,拥有大量固定资产的企业主要是通过长期负债和发行股票筹集资金,而拥有较多流动资产的企业主要依赖流动负债筹集资金。

- A.正确

- B.错误