以基期成本费用水平为基础,结合预算期业务量水平及有关影响成本因素的未来变动情况,通过调整有关原有费用项目而编制预算的预算称为( )。

-

某公司目前的资本来源包括每股面值1元的普通股800万股和平均利率为10%的3000万元债务。该公司现在拟投产一个新产品,该项目需要投资4000万元,预期投产后每年可增加营业利润 (息税前盈余)400万元。该项目备选的筹资方案有三个:

(1)按11%的利率发行债券;

(2)按面值发行股利率为12%的优先股;

(3)按20元/股的价格增发普通股。

该公司目前的息税前盈余为1600万元;公司适用的所得税率为40%;证券发行费可忽略不计。

要求:(1)计算按不同方案筹资后的普通股每股收益。

(2)计算增发普通股和债券筹资的每股(指普通股)收益无差别点(用营业利润表示),以及增发普通股和优先股筹资的每股收益无差别点)

(3)计算筹资前的财务杠杆和按三个方案筹资后的财务杠杆。

(4)根据以上计算结果分析,该公司应当选择哪一种筹资方式,理由是什么。

(5)如果新产品可提供4000万元的息税前利润,公司应选择哪一种筹资方式?

-

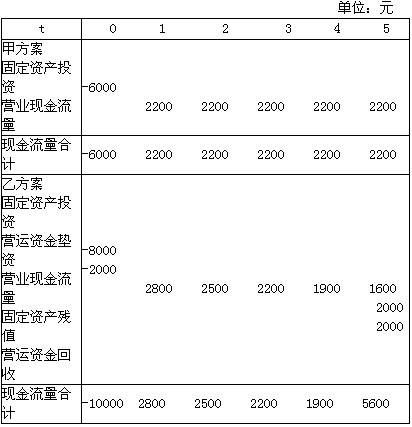

某公司有两个投资项目,其现金流量见下表,该公司的资金成本为10%。

要求:(1)分别计算两个方案的净现值;

(2)若甲方案和乙方案为互斥选择项目,问应选择哪个方案?

-

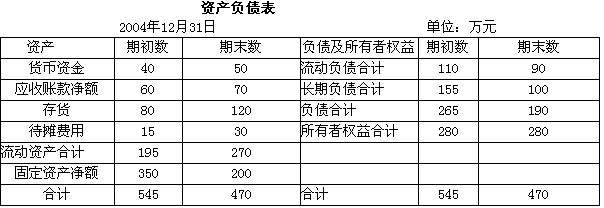

已知某公司有关资料如下:

同时,该公司2003年度销售利润率为18%,总资产周转率为0.5次,权益乘数为1.95,自有资金利润率为17.55%,2004年度销售收入为400万元,净利润为50万元。

要求:根据上述资料:

(1)计算2004年末的流动比率、速动比率、资产负债率和权益乘数。

(2)计算2004年总资产周转率、销售利润率和自有资金利润率。

(3)分析销售利润率、总资产周转率和权益乘数变动对自有资金利润率的影响。

-

A企业于2004年1月5日以每张1020元的价格购买B企业发行的利随本清的企业债券。该债券的面值为1000元,期限为3年,票面年利率为10%,不计复利。购买时市场年利率为8%。不考虑所得税。

要求:(1)利用债券估价模型评价A企业购买此债券是否合算?

(2)如果企业于2005年1月5日将该债券以 1130元的市场价出售,计算该债券的投资收益率。

-

某商业企业2007年赊销收入净额为4800万元,销售成本为3200万元;年初、年末应收账款余额分别为400万元和800万元;年初、年末存货余额分别为400万元和1200万元;年末速动比率为2.4,年末现金与流动负债的比率为1.4。假定该企业流动资产山速动资产和存货组成,速动资产由应收账款和现金组成,一年按360天计算。

要求:(1)计算2007年应收账款周转天数;

(2)计算2007年存货周转天数;

(3)计算2007年年末流动负债余额和速动资产余额;

(4)计算2007年年末流动比率。

-

某公司预计2005年净利润为670000元,所得税税率为33%,固定成本为150000元,公司年初时发行面值1000元的债券100张,发行价格为 1100元,债券年利息为当年利息总额的10%,发行费率为2%,2006年财务杠杆系数为2。

要求:(1)计算2005年利润总额,利息总额,息税前利润和债券筹资成本;

(2)计算2006年经营杠杆系数。

-

在对成本进行分类,以便归集责任中心的成本时,所确定的不可控成本都是固定成本。( )

- A.正确

- B.错误

-

权益乘数的高低取决于企业的资本结构,负债比重越高权益乘数越低,财务风险越大。( )

- A.正确

- B.错误

-

生产预算是在销售预算的基础上仿制的,其是日常业务各预算中以价值形式反映预算期内有关产品生产数量及品种构成的一种预算。( )

- A.正确

- B.错误

-

派发股票股利有可能会导致公司资产的流出或负债的增加。( )

- A.正确

- B.错误