当协方差为正值时,表示两种资产的收益率呈同方向变动;协方差为负值时,表示两种资产的收益率呈相反方向变化。 ( )

-

某公司有一完整工业投资项目,设备投资15400元,开办费500元,垫支流动资金1000元。该项目建设期为一年,发生建设期资本化利息100元,设备和开办费投资于建设起点投入,开办费于投产当年一次摊销完毕,流动资金于设备投产日垫支。该设备寿命为3年,按直线法提取折旧,预计净残值500元。预计投产后每年销售收入增加额分别为 10000元、20000元、15000元,每年经营成本增加额分别为4000元、12000元、5000元,经营期每年利息支出110元。企业所得税率为40%。

已知:(P/F,8%,1)=0.926

(P/F,8%,2)=0.857

(P/F,8%,3)=0.794

(P/F,8%,4)=0.731

要求计算:

(1) 设备年折旧。

(2) 投产后的各年净利润。

(3) 计算期各年净现金流量。

(4) 项目投资的净现值。

(5) 项目的投资利润率(按净利润)。

-

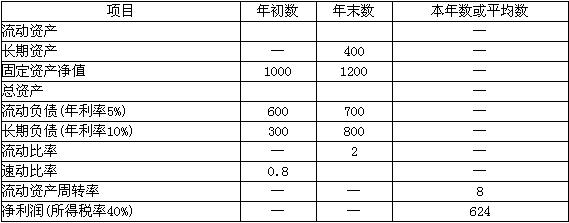

某公司2001年流动资产由速动资产和存货构成,存货年初数为720万元,年末数为960万元,该公司产权比率为0.5(按平均值计算)。其他资料如下:

假定企业不存在其他项目。

要求计算:

(1) 流动资产及总资产的年初数、年末数。

(2) 本年主营业务收入净额和总资产周转率。

(3) 主营业务净利率和净资产收益率(净资产按平均值)。

(4) 已获利息倍数和财务杠杆系数(利息按年末负债余额计算)。

-

某企业计划年度销售收入7200万元,全部采用商业信用方式销售,客户在10天内付款折扣2%,超过10天但在20天内付款折扣1%,超过20天但在30天内付款,按全价付款。预计客户在10天内付款的比率为50%,超过10天但在20天内付款的比率为30%,超过20天但在30天内付款的比率为20%。变动成本率为20%,同期有价证券年利率为 10%。

要求:

(1) 计算企业平均收账期。

(2) 计算每日信用销售额。

(3) 计算应收账款余额。

(4) 计算应收账款机会成本。

-

甲公司采用批进批出方式购进A产品100件,单位进价为120元(不含增值税),单位售价为150元(不含增值税),经销该批产品的固定性费用为2000元。货款均来自银行贷款,年利率为14.4%,该批存货的月保管费用率为0.3%,销售税金及附加400元。

要求:

(1) 计算该批存货的保本储存天数;

(2) 如果该公司确定的投资报酬率为3%,试计算保利储存天数;

(3) 若该批存货亏损300元,则实际储存了多少天?

-

某企业目前拥有资本1000万元,其结构为:债务资本20%(年利息为20万元),普通股权益资本80%(发行普通股10万股,每股面值80元)。现准备追加筹资400万元,有两种筹资方案可供选择:

(1) 全部发行普通股,增发5万股,每股面值80元。

(2) 全部筹借长期债务:利率为10%,利息为40万元。

企业追加筹资后,息税前利润预计为160万元,所得税率为33%。

要求:计算每股利润无差别点及无差别点的每股利润额,并作简要说明。

-

某公司年初存货为15000元,年初应收账款为12700元;年末流动比率为3:1,年末速动比率为1.3:1,存货周转率为4次,年末流动资产合计为27000元。

要求:

(1) 计算公司本年销售成本。

(2) 若公司年销售净收入为96000元,除应收账款外,其他速动资产忽略不计,则应收账款周转次数是多少?

-

弹性利润预算的因素法适于单一品种经营或采用分算法处理固定成本的多品种经营的企业,百分比法适于多品种经营的企业。 ( )

- A.正确

- B.错误

-

某公司今年与上年相比,销售收入增长10%,净利润增长8%,资产总额增加12%,负债总额增加9%。可以判断,该公司净资产收益率比上年下降了。 ( )

- A.正确

- B.错误

-

开放型基金由于允许赎回,因此其资产经常处于变动之中,一般要求投资于变现能力较差的证券。 ( )

- A.正确

- B.错误

-

如果某项目的动态评价指标处于可行区间,但静态评价指标处于不可行区间,则可以判定该项目基本上具有财务可行性。 ( )

- A.正确

- B.错误