在多个互斥方案决策中,最短计算期法是计算期统一法的一种具体方法。( )

-

某公司准备购入一设备以扩充生产能力。现有甲、乙两个方案可供选择,甲方案需投资20000元,使用寿命为5年,无建设期,采用直线法计提折旧,5年后设备无残值,5年中每年增加的销售收入为11000元,增加的付现成本为3000元。乙方案需投资24000元,建设期1年,采用直线法计提折旧,使用寿命也为5年,5年后有残值收入4000元,5年中每年增加的销售收入为15000元,付现成本第一年增加4000元,以后随着设备陈旧,还将逐年增加修理费200元,另需在建设期末垫支流动资金3000元。假设所得税税率为40%,折现率为10%。

相关系数值如下:

(P/A,10%,5)=3.7908;(P/F,10%,1)=0.9091;(P/F,10%,2)=0.8264;

(P/F,10%,3)=0.7513;(P/F,10%,4)=0.6830;(P/F,10%,5)=0.6209;

(P/F,10%,6)=0.5645;(P/F,10%,10)=0.3855;(P/F,10%,12)=0.3186;

(P/F,10%,15)=0.2394;(P/F,10%,18)=0.1799;(P/F,10%,20)=0.1486;

(P/F,10%,24)=0.1015;(P/F,10%,25)=0.0923

要求:

(1) 计算两方案每年的现金净流量;

(2) 计算两方案的投资回收期和净现值;

(3) 如果两方案为互斥方案,试运用方案重复法进行比较决策。

-

甲公司于2006年4月1日以现金派发2005年的股利,每股为0.8元,甲公司股票目前的市价为8.5元/股;A投资者于2006年4月2日以8元/股的价格买入10000股甲公,司股票,让计划持有两年,预计2007年和2008年4月1日可以每股分得1.0元和1.2元的现金股利,计划于2008年4月1日在分得股利后以10元/股的价格售出全部股票。

要求:

(1) 计算甲公司股票在2006年4月1日的本期收益率;

(2) 计算A,投资者的投资收益率。

已知:(P/F,24%,1)=0.8065;(P/F,24%,2)=0.6504

(P/F,28%,1)=0.7813;(P/F,28%,2)=0.6104

-

某公司2005年末的长期资金结构为:股本10000万元(每股面值1元),盈余公积 4500万元,未分配利润5100万元,合计19600万元。公司现在无长期负债。2005年公司的息税前利润为8000万元,预计明年将上升25%。公司当前的股票价格为8.4元。公司希望募集14400万元的资金,现有两个融资方案,方案一为发行2000万张的股票认股权证,每张将获得1股的认购权。方案二是申请长期借款,年利率为10%,如果选用方案二,估计明年的市盈率将下降10%,假设所得税率为30%。

要求:

(1) 计算该公司2005年年末的每股净资产;

(2) 计算方案一中的认股权证理论价值;

(3) 根据市盈率模型计算方案二在一年后的每股股价;

(4) 计算方案二的财务杠杆系数;

(5) 计算方案一中的认股权证在行权后与方案二的每股收益无差别点以及无差别点的每股收益。

-

甲公司持有A、B、C三种股票,在由上述股票组成的证券投资组合中,各股票所占的比重分别为40%、30%和30%,其β系数分别为2.0、1.0、0.5。市场组合的平均收益率为14%,无风险收益率为10%。A股票当前每股.市价为10元,刚收到上一年度派发的每股1.3元的现金股利,预计股利以后每年将增长5%。

要求:

(1) 计算以下指标:

①甲公司证券组合的β系数;

②甲公司证券组合的风险收益率;

③甲公司证券组合的必要投资收益率;

④投资A股票的必要收益率。

(2) 利用股票估价模型分析当前出售A股票是否对甲公司有利。

-

某企业2004年A产品销售收入为4000万元,总成本为3000万元,其中固定成本为 1000万元。假设2005年该企业变动成本率维持在2004年的水平,现有两种信用政策可供选用:

甲方案给予客户45天信用期限(n/45),预计销售收入为5000万元,货款将于第45天收到,其收账费用为20万元,坏账损失率为货款的2%;

乙方案的信用条件为(2/10,1/20,n/90),预计销售收入为5400万元,将有30%的货款于第10天收到,20%的货款于第20天收到,其余50%的货款于第90天收到(前两部分货款不会产生坏账,后一部分货款的坏账损失率为该部分货款的4%),收账费用为30万元。该企业A产品销售额的相关范围为3000~6000万元,企业的资本成本率为8%(为简化计算,本题不考虑增值税因素)。

要求:为该企业做出采取何种信用条件的决策,并说明理由。

-

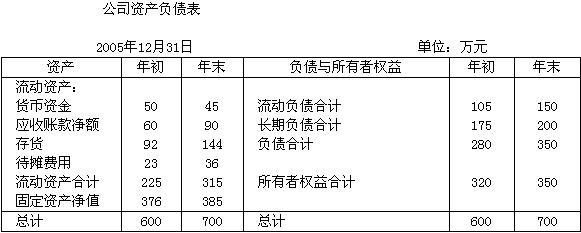

已知环宇公司有关资料如下:

2005年度主营业务收入为325万元,净利润为65万元。

要求:

(1) 计算2005年年末的流动比率、速动比率、资产负债率和权益乘数。

(2) 计算2005年总资产周转率、主营业务净利率和净资产收益率。

-

对可能给企业带来灾难性损失的项目,企业应主动采取合资、联营和联合开发等措施,以规避风险。( )

- A.正确

- B.错误

-

成本变动额=实际责任成本-预算责任成本,其中,预算责任成本按照预算产量计算。( )

- A.正确

- B.错误

-

基金的价值取决于基金净资产的现在价值。( )

- A.正确

- B.错误

-

股票分割会对公司的资本结构和股东权益产生影响。( )

- A.正确

- B.错误