下列说法中正确的是( )。

- A.应交税金及附加预算中包括预交所得税

- B.期末存货预算中,为了简化核算过程,可假定期末原材料存货为零

- C.销售收入预算中包括增值税销项税额

- D.销售费用预算本身就反映了现金的支出,因此无需另行编制现金支出预算

-

A股份有限公司有关资料如下:

(1) 公司本年年初未分配利润贷方余额为243万元,本年净利润为420万元,固定成本 (含利息)为120万元,适用的所得税税率为30%;

(2) 普通股200万股,不存在优先股。本年平均净资产为500万元,平均负债总额为 100万元,平均年利率为10%,利息按年支付;

(3) 公司于上年初融资租入价款为113.724万元的设备,双方商定的折现率为10%,租期为5年,租金于每年末等额支付;

(4) 本年度按10%的比例计提法定公积金,公司股东.大会决定按5%的比例提取任意盈余公积金,本年按可供普通股分配利润的20%向普通股股东发放现金股利,预计每股股利以后每年增长8%;

(5) 据投资者分析,该公司股票的β系数为1.2,无风险收益率为4%,市场上所有股票的平均收益率为14%。已知:(P/A,10%,5)=3.7908

要求:

(1) 计算每年支付的等额租金;

(2) 计算本年净资产收益率;

(3) 计算A公司本年应计提的法定公积金和任意盈余公积金;

(4) 计算A公司本年末可供普通股股东分配的利润;

(5) 计算A公司本年即将发放的每股股利;

(6) 计算A公司现有资本结构下的复合杠杆系数;

(7) 如果明年计划销量增加10%,根据复合杠杆系数预测明年的每股利润;

(8) 计算A公司股票的风险收益率和投资者要求的必要收益率;

(9) 利用股票估价模型计算A公司股票价格为多少时投资者才愿意购买。

-

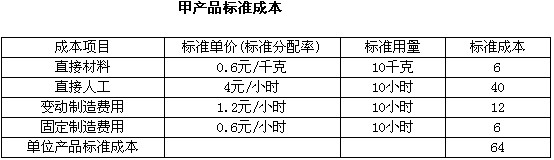

某企业生产甲产品,有关资料如下:

(1) 预计本月生产甲产品1250件,标准成本资料如下:

(2) 本月实际投产甲产品1200件,已全部完工入库。

(3) 本月耗用的材料每千克0.62元,全月实际领用10800千克。

(4) 本月实际耗用13200小时,每小时平均工资率3.8元。

(5) 制造费用实际发生额15840元(其中变动制造费用10560元,固定制造费用5280元)。

要求:根据上述资料,计算甲产品的成本差异(固定制造费用差异用两差异法分析)。

-

某企业为了提高产品A的质量,扩大销量,准备变卖一套尚可使用5年的旧设备,另购置一套新设备来替换它。1日设备的折余价值80000元,目前变现净收入100000元,新设备的投资额200000元,预计使用年限5年,更新设备的建设期为零,到第5年末新设备的预计净残值为50000元,如果继续使用旧设备则预计净残值为30000元。新设备投入使用后,预计A产品的营业收入第一年增加70000元,以后每年递增10000元,A产品的经营成本第一年增加34000元,以后每年递增6000元。另外,同时导致该企业同类的其他产品的销量下降,导致企业每年减少息税前利润10000元。该设备采用直线法计提折旧,该企业所得税税率为30%,企业要求的投资报酬率为5%。

已知:(p/F,5%,1)=0.9524,(P/F,5%,2)=0.9070,(P/F,5%,3)=0.8638

(P/F,5%,4)=0.8227,(P/F,5%,5)=0.7835

要求:用净现值法确定是否应当进行此项更新改造。

-

某企业预测2007年度销售收入净额为1500万元,现销与赊销比例为2:3,应收账款平均收账天数为90天,变动成本率为60%,企业的资金成本率为10%,一年按360天计算。

要求:

(1) 计算2007年度赊销额;

(2) 计算2007年度应收账款的平均余额;

(3) 计算2007年度维持赊销业务所需要的资金额;

(4) 计算2007年度应收账款的机会成本额;

(5) 若2007年应收账款平均余额需要控制在180万元,在其他因素不变的条件下,应收账款平均收账天数应调整为多少天?

-

某公司是一个商业企业,由于目前的收账政策过于严厉,不利于扩大销售,且收账费用较高,该公司正在研究修改现行的收账政策。现有甲和乙两个放宽收账政策的备选方案,有关数据如下:

已知A公司的变动成本率为80%,应收账款投资要求的最低报酬率为10%。坏账损失率是指预计年度坏账损失和销售额的百分比。假设不考虑所得税的影响。

要求:用总额分析法确定应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案?

-

企业销售产品要缴纳增值税,由此可知,销售税金及附加中包括增值税。( )

- A.正确

- B.错误

-

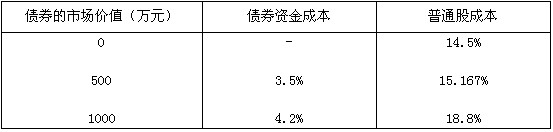

某公司2006年度息税前盈余为1000万元,资金全部由普通股资本组成,所得税率为30%。该公司认为目前的资本结构不合理,准备用发行债券购回部分股票的办法予以调整。经过咨询调查,债券成本和普通股成本的情况如表所示:

要求:

(1) 假定债券的市场价值等于其面值,债券成本:票面利率×(1-所得税税率),分别计算各种资本结构时公司的市场价值(精确到整数位),从而确定最佳资本结构;

(2) 计算最佳资本结构时的加权平均资金成本;

(3)如果打算利用最佳资本结构时的资金投资一个项目,实际可望达到的收益率为 12%,请说明是否应该投资该项目。

-

企业营运资金余额越大,说明企业风险越小,收益率越高。( )

- A.正确

- B.错误

-

应收账款周转率=营业收入/平均应收账款余额,其中的应收账款指的是会计核算中的“应收账款”。( )

- A.正确

- B.错误

-

资本积累率=本年实收资本增加额/年初实收资本×100%。( )

- A.正确

- B.错误