关于经营杠杆与经营风险的表述中,正确的是( )。

- A.固定成本越小,经营杠杆系数越大,经营风险越大

- B.固定成本越大,经营杠杆系数越小,经营风险越小

- C.销售收入越大,经营杠杆系数越大,经营风险越大

- D.销售收入越大,经营杠杆系数越小,经营风险越小

-

华联公司准备购入设备以扩充生产能力,所需设备购买资金通过银行专门借款解决,借款期限为7年,借款利息率为10%,单利计息。该方案建设期为2年。该方案需投资3 000万元,预计投产后使用寿命为5年,残值为原值的10%,采用直线法计提折旧。该方案投产后预计销售单价40元,单位变动成本24元,每年经营性固定付现成本100万元。该方案另需垫支营运资金300万元,所得税率为40%。假设该方案的内含报酬率为20%。

要求计算该方案的投资报酬率达到其内含报酬率时的: (1)经营现金净流量为多少? (2)净利为多少?(3)息税前利润为多少?(4)销售量为多少?

-

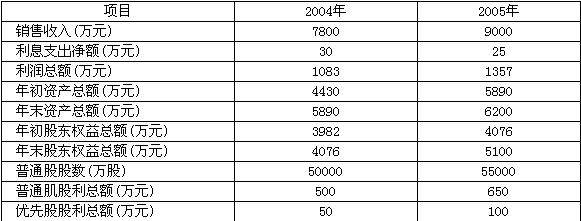

高盛公司2004年、2005年度实现利润总额、资产占用情况和股东资料如下:

该公司的所得税税率为33%,普通股股票2005年末每股市价为125元。

要求:

(1) 计算该公司2004年度和2005年度的权益乘数、利息保障倍数、总资产报酬率、销售净利率、净资产收益率、普通股每股收益、普通股每股股利以及2005年末的市盈率。

(2) 假如你是高盛公司的财务经理请对公司2004年度和2005年度的财务状况和经营成果进行比较并分析说明。

-

某企业使用现有甲生产设备每年销售收入3 000万元,每年付现成本2 200万元,该企业在对外商贸谈判中,获知我方可以购入一套设备,买价为50万美元,如购得此项设备对本企业进行技术改造扩大工业生产,每年销售收入预计增加到4 000万元,每年付现成本增加到2 800万元。根据市场趋势调查,企业所产产品尚可在市场销售8年,8年以后拟转产,转产时进口设备残值预计可以23万元在国内售出。如现决定实施此项技术改造方案,现有甲设备可以80万元作价售出(已知该设备原值170万元,累计折旧30万元,预计尚可使用年限8年,期满无残值),新、旧设备均采用直线法提折旧。企业要求的投资报酬率为10%,所得税率为33%,现时美元对人民币汇率为1:8.5。

要求:

(1) 确定技术改造方案的差量净现金流量;

(2) 请用净现值法(根据差量净现金流量)分析评价其技术改造方案是否有利。

-

A公司利润分配前股东权益结构如下:

已知当时的市价为20元,本年净利润为45万元,要求计算:

(1) 计算利润分配前的每股收益、每股净资产、市盈率;

(2) 若考虑发放6%的股票股利,计算发放股票股利后的下列指标:

①股东权益各项目有何变化?

②每股利润为多少?

③每股净资产为多少?

-

某企业全年需从外购入某零件1 200件,每批进货费用400元,单位零件的年储存成本6元,该零件每件进价10元。销售企业规定:客户每批购买量不足800件,按标准价格计算,每批购买量超过800件,价格优惠3%。

要求:计算该企业进货批量为多少时,才是有利的。

-

某公司目前发行在外的股数为5 000万股,2005年初拟投资5 000万元引进一条生产线以扩大生产能力,该公司目标资本结构为自有资金占60%,借入资金占40%。该公司2004年的税后利润2 500万元,若继续执行每股0.1元的固定股利政策。

要求:

(1) 计算2005年初该公司为引进生产线必须从外部筹集自有资金的数额,若每股发行价格为10元,应增发的股数。

(2) 若股票的β系数为1.5,国债利息率为4%,股票市场的平均收益率为6%,若公司始终执行固定股利政策,计算该股票的价值。

-

作业成本计算法下,间接成本应以产品数量为基础分配。 ( )

- A.正确

- B.错误

-

现金流动负债比率用于分析企业的短期偿债能力,所以,现金流动负债比率越大越好。( )

- A.正确

- B.错误

-

公司的事业部属于自然的利润中心。工业企业的大多数成本中心提供的产品,只要能够制定出合适的内部转移价格,就可改造成自然的利润中心。 ( )

- A.正确

- B.错误

-

生产预算是规定预算期内有关产品生产数量、产值和品种结构的一种预算。 ( )

- A.正确

- B.错误