在下列经济活动中,能够体现企业与其投资者之间财务关系的是( )。

-

某公司销路稳定,目前发行在外的股数为200万股,拟投资1000万元扩大生产能力,该公司目标资本结构自有资金占60%,借入资金占40%,并想继续执行20%的固定股利比例政策,本年末实现的税后净利为500万元,公司适用的所得税率为30%。

要求:

(1) 计算明年该公司引进生产线必须从外部筹集负债数额;

(2) 若企业增加负债均采用发行债券的方式予以筹集,若债券票面利率为10%,面值为 1000元,期限为10年的债券,若发行时的市场利率为5%,则债券发行价格为多少;

(3) 计算本年发放的每股股利,以及公司新增留存利润;

(4) 计算明年该公司引进生产线必须从外部筹集自有资金的数额;

(5) 若公司股票的发行价格为10元,发行费率为5%,预期股利逐年增长率为2%,确定为扩大生产能力,新增加资金的加权平均资金成本。

-

某公司现有资产总额1000万元,占用在流动资产上的资金590万元,现拟以年利率10%向银行借入5年期借款210万元购建一台设备,该设备当年投产,投产使用后,年销售收入150万元,年经营成本59万元。该设备使用期限5年,采用直线折旧法,期满后有残值10万元,经营期内每年计提利息21万元,第5年还本付息,该公司所得税税率33%。

据以上资料,要求:

(1) 若投资人要求的必要收益率为10%,用净现值法决策该项目是否可行;

(2) 假设借款前综合资金成本率为8%,假设借款后不影响原有资金的个别成本,计算该公司借款后的综合资金成本率;

(3) 假定借款前总资产净利率为20%,计算投资后的总资产净利率;

(4) 假定借款前流动负债190万元,若改210万长期借款为短期借款,然后用于流动资产投资,计算投资后的流动比率。

-

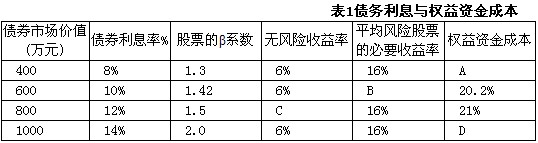

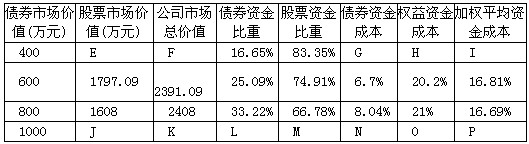

某公司息税前利润为600万元,公司适用的所得税率为33%,公司目前总资金为2000万元,其中80%由普通股资金构成,股票账面价值为1600万元,20%由债券资金构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资金结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资金的成本情况见表1:

要求:

(1) 填写表1中用字母表示的空格。

(2) 填写表2公司市场价值与企业综合资金成本中用字母表示的空格。

表2

(3) 根据表2的计算结果,确定该公司最优资金结构。

-

某企业年有关预算资料如下:

(1)该企业3——7月份的销售收入(不含税)分别为40000元、50000元、60000元、 70000元、80000元,每月销售收入中,当月收到现金30%,下月收到现金70%。

(2) 各月商品采购成本按下一个月销售收入的60%计算,所购货款于当月支付现金 50%,下月支付现金50%。

(3) 该企业4——6月份的营业费用分别为4000元、4500元、4200元,每月营业费用中包括折旧费1000元。

(4) 该企业4月份购置固定资产,需要现金15000元。

(5) 该企业在现金不足时,向银行借款(为1000元的倍数),短期借款利率为6%;现金有多余时,归还短期借款(为1000元的倍数),借款在期初,还款在期末,3月末的长期借款余额为20000元,借款年利率12%,短期借款余额为0。假设每月末还借款的应计利息。

(6) 该企业规定的现金余额的额定范围为6000元——7000元,该企业消费税率为8%,增值税率为17%,城建税率为7%,教育费附加率为3%,假设应交增值税占收入的比是基本稳定的,应交增值税估算率为10%,按简捷法计算该企业应交税金及附加,其他资料见现金预算。

要求:根据以上资料,完成该企业4——6月份现金预算的编制工作。

-

某车间其四月份的成本预算资料如下:可控成本总额为20万元,其中固定成本为10万元;不可控成本为15万元,全部为固定成本,预算产量为10000件。

四月份的实际成本资料如下:可控成本为20.5万元,其中固定成本为10.5万元;不可控成本为18万元,实际产量为11000件。

要求:

(1) 若该车间为成本中心

① 计算预算单位变动成本;

② 计算其责任成本变动额和变动率;

③ 登记下列责任报告,并评价该车间成本控制业绩;

(2) 若该车间为利润中心,内部转移价格为每件50元,计算利润中心负责人的可控利润和利润中心的可控利润。

-

ABC公司2006年发行在外的股数为1000万股,财务杠杆系数为1.5,税后利润为420万元,所得税率为40%。公司全年固定成本和财务费用总额共为2350万元,其中公司当年年初发行了一种债券,发行债券数量为1万张,债券年利息为当年利息总额的40%,每张债券发行价格为1050元,发行费用占发行价格的2%。

要求:

(1) 计算ABC公司目前的利息总额;

(2) 计算ABC公司目前的已获利息倍数;

(3) 计算2007年ABC公司经营杠杆系数;

(4) 计算ABC公司目前的债券筹资的资金成本;

(5) 若公司决定再追加投资一个新项目,预计可以使企业息税前利润增加4000万元,投资额为1000万,资金来源方式有两种:A、以每股市价50元发行普通股股票;B、平价发行利率为9%的公司债券,计算A、B两个方案的每股利润无差别点(假设追加投资不会影响原有其他条件);并判断应采用哪种筹资方法。

-

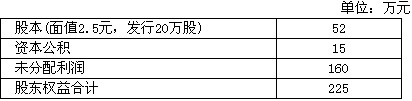

A公司利润分配前的股东权益结构如下:

已知当时的市价为20元,本年盈余为45万元,要求计算:

(1) 计算利润分配前的每股收益、每股净资产、市盈率。

(2) 若考虑发放6%的股票股利,股票股利按面值计算,计算发放股票股利后的下列指标:

① 股东权益各项目有何变化?

② 每股收益为多少?

③ 每股净资产为多少?

(3) 按1:2的比例进行股票分割,分割后

① 股东权益各项目有何变化?

② 每股利润为多少?

③ 每股净资产为多少?

-

如果某项目的动态评价指标处于可行区间,但静态评价指标处于不可行区间,则可以判定该项目基本上具有财务可行性。( )

- A.正确

- B.错误

-

开放型基金,一般要求投资于变现能力较强的证券。( )

- A.正确

- B.错误

-

A公司要求的最低投资回报率为12%,按插入函数法求得某项目的净现值为100万元,则调整后的净现值为120万元。( )

- A.正确

- B.错误