下列各项中,属于必要投资报酬的构成内容的有( )。

-

资料:

某公司2002年、2003年的财务报表数据摘要如下(单位:万元):

要求:(提示:为了简化计算和分析,计算各种财务比率时需要的资产负债表数据均使用期末数;一年按360天计算):

(1) 净资产收益率变动分析:确定净资产收益率变动的差额,按顺序计算确定总资产净利率和权益乘数变动对净资产收益率的影响;

(2) 总资产净利率变动分析:确定总资产净利率变动的差额,按顺序计算确定总资产周转率和主营业务净利率变动对总资产净利率的影响;

(3) 假设2004年保持2003年的销售收入增长率、年末各项资产的周转率和资金结构 (有息负债和股东权益)不变,无息流动负债和无息长期负债与销售收入同比例增长。

各项营业成本费用与收入同比例增长,各项所得税率均为30%。企业的融资政策是:权益资金的筹集优先选择利润留存,然后考虑增发普通股,剩余利润全部派发股利;债务资金的筹集选择长期借款,长期借款的年利率继续保持5.4%不变,计息方式不变。计算2004年的下列数据:

①年末长期借款和股东权益;

②利息费用、净利润和当年应派发的股利;

③年末未分配利润和年末股本。

-

某公司拟购入一设备以扩充生产能力。现有甲、乙两个方案可供选择,甲方案需投资 20000元,建设期为1年,需垫支流动资金3000元,使用寿命4年,采用直线法计提折旧,假设设备无残值,投产后每年销售收入15000元,每年付现成本3000元,乙方案需投资20000元,采用直线法计提折旧,使用寿命5年,5年后设备无残值。5年中每年的销售收入11000元,付现成本第一年4000元,以后逐年增加修理费200元,假设所得税率40%,若两方案投资所需要的资金均来自银行贷款,贷款利率为5%,贷款期为5年,每年末付息,到期还本,该公司要求的必要收益率为10%。

要求:

(1) 计算两个方案的现金净流量。

(2) 计算两个方案的投资回收期、投资利润率。

(3) 计算两个方案的净现值和净现值率。

(4) 计算两个方案的年等额净回收额。

-

某公司年终利润分配前的股东权益项目资料如下:

股本——普通股(每股面值2元,200万股) 400万元

资本公积 160万元

未分配利润 840万元

所有者权益合计 1400万元

公司股票的每股现行市价为35元。

要求:计算回答下述三个互不关联的问题。

(1) 计划按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现露 金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项目数额。

(2) 如若按1股拆为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(3) 假设利润分配不改变每股市价与每股净资产的比值,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少。

-

某公司预计的年度赊销收入为6000万元,信用条件是(2/10,1/20,N/60),其变动成本率为65%,资金成本率为8%,收账费用为70万元,坏账损失率为4%。预计占赊销额70%的客户会利用2%的现金折扣,占赊销额10%的客户利用1%的现金折扣。一年按 360天计算。

要求计算:

(1) 信用成本前收益;

(2) 平均收账期;

(3) 应收账款机会成本;

(4) 信用成本;

(5) 信用成本后收益。

-

某公司拟采购一批零件,供应商报价如下:

(1) 立即付款,价格为9630元;

(2) 30天内付款,价格为9750元;

(3) 31至60天内付款,价格为9870元;

(4) 61至90天内付款,价格为10000元。

假设银行短期贷款利率为15%,每年按360天计算。

要求:计算放弃现金折扣的成本(比率),并确定对该公司最有利的付款日期和价格。

-

责任预算是从上至下逐层分解的,因此,责任成本也应自上而下逐层汇总。( )

- A.正确

- B.错误

-

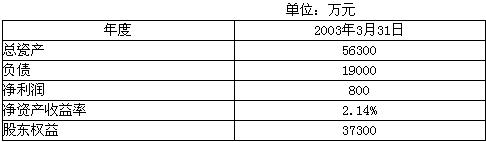

M公司属于基础设施类上市公司(以下称“M公司”),经省级人民政府推荐,报中国证监会审批,拟发行可转换公司债券,有关内容如下:

(1) M公司2003年3月31日拟申请发行11000万元、5年期可转换公司债券,可转换公司债券的利率按现行银行同期存款利率4.5%执行。该公司2003年3月31日的有关财务会计数据为:

(2) 2002年12月31日的普通股股数为10000万股;

(3) 2003年6月3日该公司为了减少注册资本,回购本公司股票600万股(每股回购价格为5元);

(4) 2003年10月2日持有该上市公司可转换公司债券的投资者按约定的转换价格(每股8元的转换价格)将其持有的可转换公司债券转换为普通股,已知该批可转换公司债券的账面价值为3060万元,面值为3000万元(每张债券的面值为100元);

(5) 2003年4月1日-2003年12月31日实现的净利润为2000万元;

(6) 2003年12月31日该公司派发现金股利500万元。

要求:根据上述内容,分别回答下列问题:

(1) 计算2003年该公司的每股收益、每股净资产和每股股利;

(2) 假设该公司2003年12月31日的净资产倍率为1.6,公司股票为固定增长股票,股利固定增长率为6%,计算该公司股票的预期收益率;

(3) 假设无风险报酬率为4%,该公司股票的贝他系数为1.2,结合上面(2)计算确定市场平均风险股票的必要收益率。

-

在编制零基预算时,应以企业现有的费用水平为依据。( )

- A.正确

- B.错误

-

现金的短缺成本与现金的持有量成反比。( )

- A.正确

- B.错误

-

企业发放的股利或投资分红只能来源于企业当期利润或留存收益。( )

- A.正确

- B.错误