在进行企业资本结构优化的决策中,可以采取的方法有( )。

-

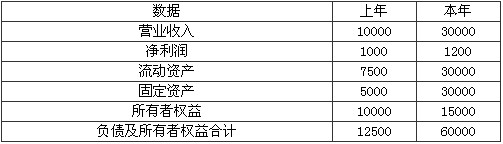

下公司经营多种产品,最近两年的财务报表有关数据如下(单位:万元),资产负债表数据为年末数。

要求:进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的时点指标如资产、所有者权益等,均使用期末数;一年按360天计算):

(1)净利润变动分析:该公司本年净利润比上年增加了多少?按顺序计算确定所有者权益变动和净资产收益率变动对净利润的影响数额(金额)。

(2)净资产收益率变动分析:确定净资产收益率变动的差额,按顺序计算确定总资产净利率和权益乘数变动对净资产收益率的影响数额(百分点)。

(3)总资产净利率变动分析:确定总资产净利率变动的差额,按顺序计算确定总资产周转次数和营业净利率变动对总资产净利率的影响数额(百分点)。

(4)总资产周转天数分析:确定总资产周转天数变动的差额,按顺序计算确定固定资产周转天数和流动资产周转天数变动对总资产周转天数的影响数额(天数)。

-

甲公司普通股股数为1000万股,2007年的销售收入为18000万元,每股股利3元,预计2008年的销售收入增长率为20%,销售净利率为 15%,适用的所得税率为25%,长期资产总额不变,流动资产和流动负债占销售收入的比例不变(分别为28%和12%),公司采用的是低正常股利加额外股利政策,每股正常股利为3元,如果净利润超过2240万元,则用超过部分的10%发放额外股利。

(1)预计2008年的每股股利;

(2)预测2008年需增加的营运资金;

(3)预测2008年需从外部追加的资金;

(4)如果按照每张82元的价格折价发行面值为

100元/张的债券筹集外部资金,发行费用为每张2元,期限为5年,每年付息一次,票面利率为4%,计算发行债券的数量和债券筹资成本(不考虑资金时间价值)。

-

某公司成立于2006年1月1日,2006年度实现的净利润为1000万元,分配现金股利550万元,提取盈余公积450万元(所提盈余公积均已指定用途)。2007年实现的净利润为900万元(不计提盈余公积)。2008年计划增加投资,所需资金为700万元。假定公司目标资本结构为自有资金占60%,借入资金占40%。

要求:

(1)在保持目标资本结构的前提下,计算,2008年投资方案所需的自有资金额和需要从外部借入的资金额;

(2)在保持目标资本结构的前提下,如果公司执行剩余股利政策。计算2007年度应分配的现金股利;

(3)在不考虑目标资本结构的前提下,如果公司执行固定股利政策,计算2007年度应分配的现金股利、可用于2008年投资的留存收益和需要额外筹集的资金额;

(4)不考虑目标资本结构的前提下,如果公司执行固定股利支付率政策,计算该公司的股利支付率和2007年度应分配的现金股利;

(5)假定公司2008年面临着从外部筹资的困难,只能从内部筹资,不考虑目标资本结构,计算在此情况下2007年度应分配的现金股利。

-

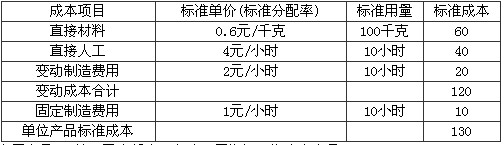

某企业生产甲产品,有关资料如下:

(1)预计本月生产甲产品600件,每件产品需10小时,制造费用预算为18000元(其中变动性制造费用预算12000元,固定制造费用预算6000元),该企业产品的标准成本资料如下:

(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。

(3)本月材料每千克0.62元,全月实际领用 46800千克。

(4)本月实际耗用5200小时,每小时平均工资率 3.8元。

(5)制造费用实际发生额16000元(其中变动制造费用10920元,固定制造费用5080元),变动制造费用实际分配率为2.1元/小时。

要求:计算甲产品的成本差异(固定制造费用差异用三差异分析)。

-

某企业每年需耗用A材料90000件,材料年持有费率为4元/件,平均每次订货费用为1800元,A材料全年平均单价为40元。假定满足经济订货批量基本模型的假设前提。

要求:

(1)计算A材料的经济订货批量;

(2)A材料年度与经济订货批量对应的进货批次;

(3)A材料的相关订货费用总额;

(4)A材料的相关持有成本总额成本;

(5)计算每年存货的相关总成本。

-

在实际工作中,那些由协方差表示的各资产收益率之间相互作用、共同运动所产生的风险,并不能随着组合中资产数目的增加而消失,它是始终存在的。( )

- A.正确

- B.错误

-

某企业生产和销售A种产品,计划期2009年四个季度预计销售量分别为1200件、1500件、1800件和1600件;A种产品预计单位售价为117元。假设每季度销售收入中,本季度收到现金50%,40%要到下季度才能收回,剩下的10%需要在下下季度收回,上年末应收账款余额为62000元(其中属于上年第三季度的部分为22000元),假设不考虑各种税费。

要求:

(1)编制2009年销售预算表;

(3)确定2009年末应收账款余额。

-

或有负债比率是或有负债与所有者权益之比,该指标越高,反映企业承担的风险越大。 ( )

- A.正确

- B.错误

-

无论是经营杠杆系数变大,还是财务杠杆系数变大,都可能导致企业的复合杠杆系数变大。( )

- A.正确

- B.错误

-

在各种资金来源中,普通股成本最高。( )

- A.正确

- B.错误