下列各项,不属于现金支出总额的—部分的是( )。

-

永昌公司有关资料如下:

(1)全年销售收入6000万元,变动成本率60%,含折旧摊销在内的固定成本为1500万元,所得税税率为25%。

(2)公司所有者权益为2000万元,全部为普通股股本,普通股200万股,市价10元;负债率40%,全部为长期债务,利率为8%,各种筹资费用忽略不计。

(3)根据分析,该公司股票β系数为1.6,短期国债收益为4.6%,市场风险溢价率为9%。

(4)公司执行固定股利支付率政策,股利支付率为40%,未来2年公司快速成长,增长率为15%,未来3~5年增长率为10%,以后各年进入稳定不变阶段。

(5)下一年度公司拟投产新产品,预计增加资金500万元,可采用以10%的年利率发行债券或以每股10元价格增发股票方式追加资金,预计新产品投产后增加息税前利润66万元。

要求:

(1)计算该年该公司息税前利润;

(2)计算该年净利润和每股收益、每股股利;

(3)用资本资产定价模式计算股票投资人期望的收益率、加权平均资金成本;

(4)计算股票的内在价值(三阶段模型);

(5)计算每股收益无差别点下的息税前利润;

(6)公司应采用哪种方式筹资?

(7)在无差别点条件下,该公司的财务杠杆系数是多少?

-

华南公司近期准备投资一个项目,该项目的有关资料如下:

(1)项目的原始投资1200万元,其中固定资产投资800万元,流动资金投资230万元,其余为无形资产投资。全部资金的来源中借款200万元,年利率10%。

(2)该项目的建设期为2年,经营期为10年。固定资产投资和无形资产投资分2年平均投入(年初投入),流动资金投资在项目完工时(第二年年末)投入。

(3)固定资产的寿命期为10年,按照直线法来计提折旧,期满有50万元的残值收入;无形资产从投资年份算起分10年摊销完毕;流动资金在终点一次收回。

(4)预计项目投产后,每年发生的相关营业收入(不含增值税)和经营成本分别为600万元和200万元,所得税税率为25%。

要求:

(1)计算该项目的下列指标:

①项目计算期;

②固定资产年折旧额;

③无形资产年摊销额;

④经营期每年的总成本;

⑤经营期每年的息税前利润。

(2)计算该项目的下列现金流量指标:

①建设期各年的净现金流量;

②投产后1~9年每年的自由现金流量;

③项目计算期期末回收额;

④结点净现金流量。

-

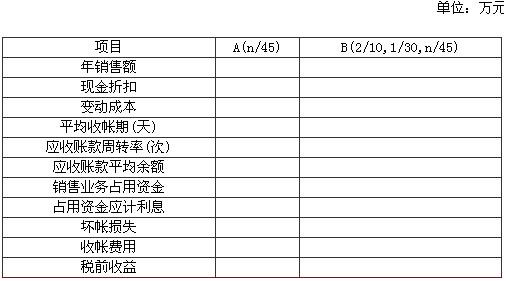

某公司为扩大销售,拟定了两个备选方案:

(1)将信用条件放宽到“n/45”,预计年销售收入 5000万元,坏账损失为销售额的3%,收账费用为60万元。

(2)将信用条件改为“2/10,1/30,n/45”。预计销售收入是5500万元,估计约有60%的客户 (按销售额计算)会利用2%的现金折扣,20%的客户会利用1%的现金折扣,坏账损失为销售额的2%,收账费用为55万元。已知该公司的变动成本率为60%,资金成本率为10%。一年按 360天计算。

要求:根据上述资料,填列下表,并就选用哪种方案作出决策。

-

某企业只生产和销售A产品,2008年的其他有关资料如下:

(1)总成本习性模型(单位:元)为y=100000000-30000X;

(2)A产品产销量为10000件,每件售价为5万元;

(3)平均产权比率为2,平均所有者权益为10000万元,负债的平均利率为10%;

(4)年初发行在外普通股股数为5000万股,7月1日增发新股2000万股;

(5)发行在外的普通股的加权平均数为6000万股;

(6)适用的所得税税率为25%。

要求:

(1)计算2008年该企业的下列指标:边际贡献总额、息税前利润、税前利悯、净利润、每股收益。

(2)计算2009年的下列指标:经营杠杆系数、财务杠杆系数、总杠杆系数。

-

东方公司生产甲产品,2009年2月份生产甲产品50件,实际用工260小时,实际应付直接人工工资 1118元,直接人工效率差异为40元。该公司甲产品的标准成本卡如下:

注:变动制造费用和固定制造费用均按人工工时分配。

要求:

(1)填充标准成本卡的空白部分(要求在表外保留计算过程);

(2)计算本月甲产品的标准成本总额;

(3)计算本月直接人工工资率差异;

(4)计算本月直接人工成本差异。

-

某公司年息税前利润为2000万元,资金全部来源于普通股筹资,该公司认为目前的资本结构不合理,准备用平价发行债券(不考虑筹资费用)购回部分股票的办法予以调整,假定债券的市场价值等于其面值,公司所得税税率为30%。经过调查,目前的债务平均利息率和普通股成本的情况如表所示:

要求:使用公司价值分析法计算公司的市场价值,比较分析债务筹资多少万元时公司的资本结构最佳,并计算此时公司的平均资金成本。

-

某公司今年与上年相比,销售收入增长10%,净利润增长8%,平均资产总额增加12%,平均负债总额增加9%。可以判断,该公司净资产收益率比上年下降了。( )

- A.正确

- B.错误

-

某企业(一般纳税人)采购货物时面临两种运输方式:直接由销货方运输(可以与货款开具一张货物销售发票,增值税税率为17%)和自行选择运输公司运输,运费分别为10万元和9万元,则前一种运输方式较好。( )

- A.正确

- B.错误

-

资金、成本和利润是企业财务管理的三要素,税务管理作为企业理财的一个重要领域,是围绕资金运动展开的,目的是使企业利润最大化。( )

- A.正确

- B.错误

-

应收账款的明保理是保理商和供应商需要将销售合同被转让的情况通知购货商,并签订供应商和保理商之间的合同。( )

- A.正确

- B.错误