第 42 题特种决策预算包括经营决策预算和投资决策预算,一般情况下,特种决策预算的数据要纳入日常业务预算和现金预算。( )

-

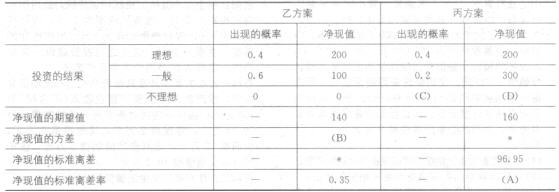

第 51 题北方公司拟进行一项完整工业项目投资,现有甲、乙、丙三个可供选择的互斥投资方案。已知相关资料如下:

资料一:已知甲方案的净现金流量为:NCFo=-500万元,NCF1~7=120万元。该方案要求的必要收益率为16%。

资料二:乙、丙方案在不同情况下的各种投资结果及出现概率等资料见下表:

单位:万元

资料三:假定市场上的无风险收益率为9%,风险价值系数为10%。

要求:

(1)运用内插法计算甲方案的内部收益率,并判断方案是否具有财务可行性;(2)根据资料二,计算表中用字母“A~D”表示的指标数值(要求列出计算过程);

(3)根据资料一和资料三计算甲方案投资收益率的标准离差率;

(4)根据净现值指标评价乙、丙方案的财务可行性。

(5)北方公司从规避风险的角度考虑,应优先选择哪个投资项目?为提高生产效率,某企业拟对一套尚可使用5年的设备进行更新改造。新旧设备的替换将在当年内完成(即更新设备的建设期为0),不涉及增加流动资金投资,采用直线法计提设备折旧。适用的企业所得税税率为25%。

-

第50题某企业有关资料如下:

(1)该企业3~7月份的销售销售量分别为10000件、10000件、12000件、12000件、10000件,单价(不含税)为10元,每月含税销售收入中,当月收到现金60%,下月收到现金40%,增值税税率为17%。

(2)各月商品采购成本按下一个月含税的销售收入的70%计算,所购货款(进项税率为17%)于当月支付现金40%,下月支付现金60%。

(3)该企业4~6月份的制造费用分别为10000元、11000元、10000元,每月制造费用中包括折旧费5000元。

(4)该企业4月份购置固定资产,需要现金20000元。

(5)该企业在现金不足时,向银行借款(为1000元的倍数),短期借款利率为6%;现金有多余时,归还短期借款(为1000元的倍数)。借款在期初,还款在期末,3月末的长期借款余额为20000元,借款年利率12%,短期借款余额为O.假设短期借款归还本金时支付利息(利随本清),先借入的先归还,长期借款每季度末支付利息。

(6)该企业规定的现金余额的额定范围为7000~8000元,假设该企业消费税率为8%,城市维护建设税税率为7%,教育费附加征收率为3%,其他资料见现金预算。

现金预算

续表

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。月份 4 5 6 购置固定资产 20000 现金余缺 举借短期借款 归还短期借款 支付借款利息 期末现金余额 -

第 49 题ABC公司只生产和销售甲产品,其总成本习性模型为Y=1000000+4x。假定该公司2007年度产品销售量为100万件,每件售价为6元,每股收益为1.2元;按市场预测2008年产品的销售数量将增长10%,固定生产经营成本和单位边际贡献不变,不增发新股,所得税税率不变。

要求:(1)计算2007年的边际贡献总额;

(2)计算2008年预计的边际贡献总额;

(3)计算2008年的经营杠杆系数;

(4)计算2008年息税前利润增长率;

(5)假定公司2007年利息费用20万元,预计2008年不变,计算2008年财务杠杆系数和复合杠杆系数以及每股收益。

-

第 48 题某厂有关固定制造费用的资料如下:

固定制造费用的弹性预算 单位:元

固定制造费用的标准分配率按正常生产能力12 000小时计算,每机器小时费用预算为2元。该厂生产A、B两产品,每生产一单位A、B产品耗费的标准机器小时分别是:A产品1小时/件,8产品1.5小时/件。本月生产A产品4 000件、8产品4 000件,共耗费9 500机器小时。机器小时数 制造费用 8 000 20 000 10 000 22 000 12 000 24 000 14 000 26 000 本月固定制造费用的实际发生额为21 750元。

要求:用三因素法分析固定制造费用差异,并进行相关账务处理。

-

第 46 题甲欲投资购买债券,要求的最低报酬率为10%,有两家公司债券可供选择:

(1)A公司债券期限为5年,属于可转换债券,转换比率为40,转换期为5年,每张债券面值为1000元,票面利率为5%,到期一次还本付息。已经发行2年,目前价格为1050元。甲打算购入两年后转换为普通股,预计每股市价为30元,转股之后可以立即出售。甲投资者计划购买100张该债券。

(2)B公司债券期限为4年,每年付息一次,每次付息60元,到期还本1000元。已发行2.5年。

要求:(1)计算该债券的转换价格,甲投资者可以转换的普通股数,目前每张该债券的价值,并判断是否值得购买;

(2)计算该债券的价格为多少时甲才会购买。已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264

-

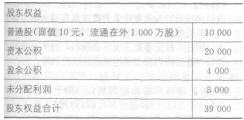

第 47 题某上市公司20×6年末,其资产负债表上的股东权益账户情况如下(单位:万元):

要求:

(1)假设该公司宣布发放20%的股票股利,即现有普通股每持有10股,即可获得赠送的2股普通股。发放股票股利后,股东权益各项目有何变化?每股净资产是多少?(2)假设该公司按照1:2的比例进行股票分割,股票分割后,股东权益各项目有何变化?每股净资产是多少?

-

第 43 题采用差额投资内部收益率法进行互斥方案的决策时,如果差额投资内部收益率大于设定的折现率,则原始投资额较大的方案较优。 ( )

- 正确

- 错误

-

第 45 题成本费用利润率=营业毛利/成本费用总额,成本费用利润率越高,表明企业为获得收益所付出的代价越小,企业成本费用控制得越好,企业的获利能力越强。

- 正确

- 错误

-

第 44 题信号传递理论认为,在信息对称的情况下,公司可以通过股利政策向市场传递有关公司未来盈利能力的信息,从而会影响公司的股价。( )

- 正确

- 错误

-

第 41 题编制生产预算时,关键是正确地确定预计销售量。( )

- 正确

- 错误