第 21 题内部转移价格是指企业内部各责任中心之间进行内部结算和责任结转时所采用的价格标准。制定内部转移价格时,下列说法不正确的是( )。

- A.强调企业整体利益高于各责任中心利益

- B.内部转移价格的制定应公平合理

- C.只要有可能,就应通过各责任中心的自主竞争或讨价还价来确定内部转移价格

- D.应体现“大宗细,零星简”的要求

-

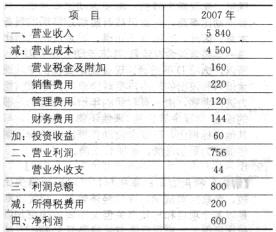

第 51 题A公司资料如下:

资料一:所得税为360万元。

要求计算:

(1)2007年年末所有者权益总额;(2)2007年年初、年末的资产总额和负债总额;

(3)2007年年末的产权比率;

(4)2007年的总资产报酬率;

(5)2007年的已获利息倍数;

(6)2007年的基本每股收益、每股股利和每股净资产,如果市盈率为10,计算普通股每股市价;

(7)2008年的经营杠杆系数;

(8)假设该公司2004年年末的所有者权益总额为1 200万元,资产总额为3 000万元,计算该公司2007年资本三年平均增长率。

资产负债表 2007年12月31日 单位:万元

2007年末已贴现商业承兑汇票180万元,对外担保金额40万元,未决仲裁金额100万元(其中有30万元是由贴现和担保引起的),其他或有负债金额为20万元,带息负债为200万元,资产减值准备余额为120万元,没有其他不良资产。

利润表 2007年 单位:万元

2007年的财务费用全部为利息支出。2507年现金流量净额为1 200万元,其中经营活动产生的现金流入量为12 000万元,经营活动产生的现金流出量为9 000万元。

资料二:公司2006年度营业净利率为16%,总资产周转率为0.5次,权益乘数(按平均值计算)为1.5。要求:

(1)计算2007年末的产权比率、或有负债比率、带息负债比率和不良资产比率;(计算结果保留两位小数)

(2)计算2007年营业利润率、已获利息倍数、营业毛利率、成本费用利润率、总资产报酬率、总资产周转率、营业净利率、权益乘数(if平均值计算)、现金流动负债比率、盈余现金保障倍数和资产现金回收率;

(3)利用差额分析法依次分析2007年营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

-

第 50 题某企业2005、2006年的有关资料见下表:

要求:项目 2005年 2006年 销售量(件) 40000 48000 销售单价(元/件) 50 50 单位变动成本 35 35 固定经营成本(元) 200000 200000 利息费用(元) 50000 50000 所得税税率 33% 33% 发行在外的普通股股数(股) 1000000 1000000 (1)计算2005年和2006年的边际贡献、息税前营业利润、净利润和每股收益(保留小数点后4位);

(2)计算2006年和2007年的经营杠杆系数、财务杠杆系数和复合杠杆系数;

(3)利用连环替代法按顺序计算分析经营杠杆系数、财务杠杆系数对复合杠杆系数的影响。

-

第 49 题某企业从银行贷款500万元,期限为4年,年利率为6%,复利计息。企业希望的偿还方式是到期一次还本付息。由于该种偿还方式的财务风险太大;所以,银行不同意,银行希望按年等额还本付息,即构成普通年金。

要求:

(1)计算按照企业的要求,到期时一次支付的款项数额以及支付的利息总额;(2)计算按照银行的要求,每年的还本付息额;

(3)计算按照银行的要求,每年归还的本金以及支付的利息(按照年初未还本金计算支付的利息,计算结果保留两位小数,第四年的利息倒挤得出)。

填写下表:单位:万元

-

第 47 题ABC公司年销售额为90万元,变动成本率为60%,全部固定成本和费用为18万元,总资产为45万元,资产负债率为30%,负债的平均利息率为8%,假设所得税率为30%。该公司拟改变经营计划,追加投资35万元,每年固定成本增加4万元,可以使销售额增加20%,并使变动成本率下降至50%。该公司以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准。

要求:(1)所需资金以追加实收资本取得,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划;

(2)所需资金以10%的利率借入,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划。

-

第 48 题某企业拟采用融资租赁方式于2006年1月1日从租赁公司租入一台设备,设备款为50000元,租期为5年,到期后设备归企业所有。双方商定,‘如果采取后付等额租金方式付款,则折现率为16%;如果采取先付等额租金方式付款,则折现率为14%。假设企业的资金成本率为10%。要求:

(1)计算后付等额租金方式下的每年等额租金额;(2)计算后付等额租金方式下的5年租金终值;

(3)计算先付等额租金方式下的每年等额租金额;

(4)计算先付等额租金方式下的5年租金终值;

(5)比较上述两种租金支付方式下的终值大小,说明哪种租金支付方式对企业更为有利。(以上计算结果均保留整数)

-

第 45 题全部投资的现金流量表与项目资本金现金流量表的流入项目没有区别,但是流出项目不同。( )

- 正确

- 错误

-

第 44 题速动比率越大越好。( )

- 正确

- 错误

-

第 46 题甲公司准备从证券市场购买A、B、C三种股票组成投资组合。已知A、B、C三种股票的口系数分别为1.4、0.9、2.2。现行国库券的收益率为6%,平均股票市场的必要收益率为12%。

要求:

(1)采用资本资产定价模型分别计算这三种股票的必要收益率;(2)若投资者按3:5:2的比例分别购买了A、B、C三种股票,假设资本资产定价模型成立,计算该投资组合的口系数和预期收益率;

3)假设甲公司想长期持有B股票,B股票去年的每股股利为1元,预计年股利增长率为6%,当前每股市价为20元,甲企业投资B股票是否合算?

-

第 43 题在规定的时间内提前偿付货款的客户可按销售收入的一定比率享受现金折扣,折扣比率越高,越能及时收回货款,减少坏账损失,所以企业应将现金折扣比率定的越高越好。( )

- 正确

- 错误

-

第 42 题弱式有效市场损害了信息公开的有效性和信息从被公开到被接收的有效性,但没有损害了投资者对信息作出判断的有效性。( )

- 正确

- 错误