第 37 题项目投资决策中,完整的项目计算期就是指建设期+达产期。( )

-

第 51 题某公司股东权益中的资本公积全部属于股本溢价,2003年年初的股东权益总额为600万元(含优先股100万元,10万股),年资本保值增值率160%。2005年的营业利润总额为400万元,2006年的有关资料如下:(1)年初的负债总额400万元(短期借款20万元,一年内到期的长期负债为10万元,长期借款100万元,应付债券15万元,应付利息为5万元,其余为应付账款和应付票据),股东权益是负债总额的3倍;(2)年资本积累率50%,年末的资产负债率60%,全年的利息为210万元;(3)固定成本总额170万元,营业利润总额为500万元,实现净利润308.2万元,所得税率33%;(4)优先股股利为8.2万元,发行在外的股份总数一直保持为310万股,年经营现金净流量为616.4万元,成本费用总额为500万元;(5)发放的普通股现金股利为30万元,年末的普通股市价为5元/股;(6)年末的会计报表附注中显示或有负债的情况如下:已贴现商业承兑汇票80万元,对外担保金额40万元,未决仲裁金额100万元(其中有30万元是由贴现和担保引起的);(7)年末资产减值准备余额为50万元,应提未提和应摊未摊的潜亏挂账60万元,不存在未处理资产损失;(8)年初的留存收益为240万元;(9)科技支出合计240万元,营业收入1200万元。

要求:(1)计算2003年年末的股东权益总额;

(2)计算2006年年初的股东权益总额、年初的资产负债率、带息负债比率;

(3)计算2006年年末的股东权益总额、负债总额、产权比率、或有负债比率、不良资产比率;

(4)计算2006年EBIT、总资产报酬率、净资产报酬率、资产现金回收率、营业利润增长率、技术投入比率、资本收益率、已获利息倍数;

(5)计算2006年的成本费用利润率、盈余现金保障倍数、基本每股收益、每股股利、每股净资产;

-

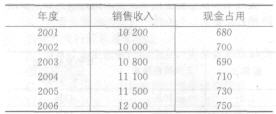

第 48 题已知:甲、乙、丙三个企业的相关资料如下:

资料一:甲企业历史上现金占用与销售收入之间 的关系如下表所示:

现金与销售收入变化情况表 单位:万元

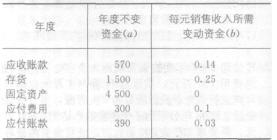

资料二:乙企业2006年12月31日资产负债表(简表)如下表所示:

乙企业资产负债表(简表) 2006年12月31日 单位:万元

该企业2007年的相关预测数据为:销售收入20 000万元,新增留存收益100万元;不变现金总额1 000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:

现金与销售收入变化情况表 单位:万元

资料三:丙企业2006年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2007年保持不变,预计2007年销售收入为15 000元,预计息税前利润与销售收入的比率为12%。该企业决定于2007年初从外部筹集资金850万元。具体筹资方案有两个:

方案1:发行普通股股票100万股,发行价每股8.5元。2006年每股股利(/90)为0.5元,预计股利增长率为5%。

方案2:按面值发行债券850万元,债券利率10%,适用的企业所得税税率为33%。假定上述两方案的筹资费用均忽略不计。

要求:

(1)根据资料一,运用高低点法测算甲企业的下列指标:①每元销售收入占用变动现金;

②销售收入占用不变现金总额。

(2)根据资料二为乙企业完成卞列任务:

①按步骤建立总资金需求模型;

②测算2007年资金需求总量;

③利用2007年外部筹资量。

(3)根据资料三为丙企业完成下列任务:

①计算2007年预计息税前利润;

②计算每股收益无差别点;

③利用每股收益无差别点法做出最优筹资方案决策,并说明理由;

④计算方案1增发新股的资金成本。

-

第 50 题某责任中心生产甲产品,2007年预算产销量2000件,预算单位成本60元;实际产销量2400件,实际单位成本56元,其中:单位变动成本为36元。

要求:(1)若该责任中心为技术性成本中心:

①计算该成本中心的成本变动额;

②计算该成本中心的变动率。

(2)若该责任中心为人为利润中心,内部转移价格为90元/件,固定成本中利润中心负责人可控固定成本为30000元。

①计算该利润中心负责人可控利润总额;

②计算该利润中心可控利润总额。

-

第 49 题某公司现有甲、乙两个投资项目可供选择,有关资料如下:

甲、乙投资项目的预测信息.已知:政府短期债券的收益率为4%,证券市场平均收益率为9%,市场组合收益率的标准差为3%。

要求:

(1)计算甲、乙两个项目的预期收益率和标准离差率;(2)比较甲、乙两个项目的风险和收益,说明该公司应该选择哪个项目;

(3)假设纯粹利率为3%,计算通货膨胀补偿率;

(4)假设无风险收益率为8%,与B股票风险偏好基本相同的C股票的投资收益率为12%,其收益率的标准离差率为20%,计算B股票的风险价值系数;

(5)计算资产组合的期望收益率;

(6)计算资产组合收益率的标准差。

-

第 47 题某投资者准备购买一套办公用房,有三个付款方案可供选择;

(1)甲方案:从现在起每年年初付款10万元,连续支付5年,共计50万元。(2)乙方案:从第3年起,每年年初付款12万元,连续支付5年,共计60万元。

(3)丙方案:从现在起每年年末付款11.5万元,连续支付5年,共计57.5万元。

假定该公司要求的投资报酬率为10%,通过计算说明应选择哪个方案。

-

第 46 题甲公司目前股票市价为26元。其他相关资料如下:

资料一:分配给现有股东的新发行股票与原有股票的比例为1:4,新股票每股认购价格为20元。

资料二:如果使用认股权证购买股票,则每一认股权可以按照每股22元的价格认购3股普通股。

回答下列问题:

(1)说明配股权证和认股权证的区别;(2)按照目前股票市价计算附权优先认股权的价值;

(3)假设除权优先认股权价值为1元,其他条件不变,除权之前的原有股票每股市价为25元,计算除权之后每股市价下降幅度;

(4)计算目前认股权证的理论价值;

(5)如果由于套利行为的存在,导致认股权证的实际价值高于理论价值,超理论价值的溢价为2元,计算目前认股权证的实际价值。

-

第 44 题某资产的p系数小于1,说明该资产风险小于市场组合的风险。( )

- 正确

- 错误

-

第 45 题生产预算是日常业务预算中惟一仅以实物量作为计量单位的预算,不直接涉及现金收支。( )

- 正确

- 错误

-

第 41 题项目投资决策中的现金流量和财务会计上的现金流量都反映的是企业的全部现金流量,但项目投资决策中的现金流量包括整个项目计算期,而财务会计上的现金流量是针对一个会计年度。( )

- 正确

- 错误

-

第 42 题财务分析可以为改进企业财务管理工作和优化经济决策提供重要的财务信息。 ( )

- 正确

- 错误