甲企业白行建造一幢办公楼,2009午12月10口达到预定可使用状态,该项固定资产原值1580000元,预计使用年限为10年,预计净残值为80000元,采用年限平均法计提折旧。2011年1月 1日由于调整经营策略将该办公楼对外出租,并采用成本模式进行后续计量,至2011年年末,对该项设备进行检查后,估计其可收回金额为1255000元,减值测试后,该固定资产的折旧方法、年限和净残值等均不变。2012年1月1日,甲企业具备了采用公允价值模式计量的条件,将该项投资性房地产从成本模式转换为公允价值模式计量,转换日的公允价值为1400000元,2012年12月31日该资产公允价值为1500000元。甲企业按净利润的10%计提法定盈余公积,不考虑所得税影响。

要求:根据上述资料,不考虑其他因素,回答下列问题。

关于投资性房地产,下列说法中正确的有 ( )。

- A.成本模式计量的投资产性房地产(房产)计提折旧适用《企业会计准则第4号一固定资产》准则

- B.投资性房地产后续计量从成本模式转为公允价值模式属于会计政策变更

- C.公允价值模式转为成本模式,公允价值与账面价值的差额应调整期初留存收益

- D.以公允价值模式进行后续计量的投资性房地产不计提减值准备

- E.同一企业可以同时采用成本模式和公允价值模式对不同的投资性房地产进行后续计量

-

编制2013年1月5日调整长期股权投资账面价值的相关会计分录。

-

编制2013年1月5日出售股权的会计分录。

-

编制合并日母公司长期股权投资与子公司所有者权益抵销的会计分录

-

编制2012年3月5日股东会宣告分配现金股利的会计分录。

-

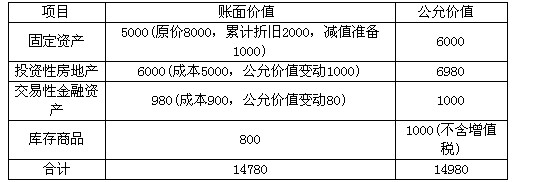

计算固定资产、投资性房地产和交易性金融资产的处置损益。

-

编制长江公司在购买日的会计分录。

-

计算购买日合并财务报表中应确认的商誉金额。

-

计算确定购买成本。

-

长江公司和大海公司均为增值税一般纳税人企业,适用的增值税税率为17%;所得税均采用债务法核算,适用的所得税税率均为25%,合并前,长江公司和大海公司是不具有关联关系的两个独立的公司。有关企业合并资料如下:

(1)2010年12月20日,这两个公司达成合并协议,由长江公司采用控股合并方式将大诲公司进行合并,合并后长江公司取得大海公司60%的股份。

(2)2011年1月2日长江公司以固定资产、投资性房地产(系2009年12月自营工程建造后直接对外出租的建筑物)、交易性金融资产和库存商品作为对价合并了大海公司,其有关资料如下:

(3)发生的直接相关费用为150万元,投出固定资产应交增值税1020万元。

(4)2011年1月2日大海公司可辨认净资产的公允价值为27000万元。(假定公允价值与账面价值相同),其所有者权益构成为:实收资本20000万元,资本公积2000万元,盈余公积500万元,末分配利润4500万元。

(5)2011年大海公司全年实现净利润3000万元。

(6)2012年3月5日股东会宣告分配现金股利 2000万元。

(7)2012年12月31日大海公司可供出售金融资产公允价值增加200万元。

(8)2012年大海公司全年实现净利润4000万元。

(9)2013年1月5日出售大海公司20%的股权,长江公司对大海公司的持股比例为40%,在被投资单位董事会中派有代表,但不能对大海公司生产经营决策实施控制。对大海公司长期股权投资应由成本法改为按照权益法核算。出售取得价款6600万元已收到。当日办理完毕相关手续。

要求:

确定购买方。

-

确定购买日。