下列说法中,符合动漫产业增值税税收优惠政策的是( )。

- A.商业企业销售购进的动漫软件,按17%税率征收增值税后,实际税负超过3%的部分,实行即征即退

- B.小规模纳税人的动漫企业销售其自主开发生产的动漫软件产品,按17%的税率征收增值税后,对增值税实际税负超过3%的部分,实行即征即退

- C.一般纳税人的动漫企业销售其自主开发生产的动漫软件产品,按17%的税率征收增值税后,对增值税实际税负超过3%的部分,实行即征即退

- D.一般纳税人的动漫企业的销售购进的动漫软件,按17%税率征收增值税后,对实际税负超过3%的部分,实行即征即退

-

某汽车生产企业为增值税一般纳税人,2012年9月份和10月份的生产经营情况如下:

(1)9月从国内购进汽车配件,取得防伪税控系统开具的增值税专用发票,注明价款280万元、增值税税额47.6万元,取得的货运发票上注明运费10万元,建设基金2万元.运输途中由于管理不善,丢失了5%的汽车配件;

(2)9月在国内销售10台发动机,价税合计28.08万元;出1:I发动机80台,取得销售额200万元人民币;响应当地政府号召,将农用拖拉机4台无偿支援给落后地区发展农业生产,该型号的拖拉机不含税市场售价3万元/台:

(3)10月进12原材料一批,支付给国外的买价120万元、购货佣金8万元,到达我国输入地点起卸前的运输装卸费3万元、保险费13万元,取得海关进口增值税专用缴款书.从海关运往企业所在地支付运输费7万元,取得相关运输发票;

(4)10月进口两台生产用机械设备,支付给国外的买价60万元、境内复制权费3万元,支付到达我国境内输入地点起卸前的装卸费、运输费6万元、保险费2万元,取得海关进12增值税专用缴款书,从海关运往企业所在地支付运输费4万元,取得运输发票;

(5)10月从国内购进钢材,取得防伪税控系统开具的增值税专用发票,注明金额300万元、增值税税额51万元,另支付购货运输费用12万元(取得运输发票)、装卸费用3万元;当月将30%用于企业不动产的基建工程:

(6)10月1日将A型小轿车130辆赊销给境内某代理商,约定10月15日付款,15日企业开具增值税专用发票,注明金额2340万元、增值税税额397.8万元,代理商1o月30日将货款和延期付款的违约金8万元支付给企业;

(7)10月销售A型小轿车10辆给本企业有突出贡献的业务人员,以成本价核算取得销售金额80万元:

(8)10月企业新设计生产8型小轿车2辆,每辆成本价12万元,为了检测其性能,将1辆进行本企业内部的碰撞实验;1辆赠送给研发该型小轿车的科研人员以体验其性能,市场上无B型小轿车销售价格。

其他相关资料:

① 企业进口原材料和机械设备的关税税率为10%;

② ②生产销售的小轿车适用消费税税率12%;

③ ③B型小轿车成本利润率8%;

④ ④城市维护建设税税率7%:

⑤ ⑤教育费附加征收率3%;

⑥ ⑥退税率13%;

⑦ ⑦相关票据均通过主管税务机关认证并抵扣;

⑧ ⑧该企业8月份没有留抵税额。

要求:根据上述资料,按下列序号回答问题,每问需计算出合计数:

(1)计算企业9月份应退的增值税;

(2)计算企业9月份留抵的增值税;

(3)计算企业10月进口原材料应缴纳的关税;

(4)计算企业10月进口原材料应缴纳的增值税;

(5)计算企业10月进口机械设备应缴纳的关税;

(6)计算企业1O月进口机械设备应缴纳的增值税:

(7)计算企业10月可以抵扣的进项税额;

(8)计算企业10月销售A型小轿车的销项税额;

(9)计算企业10月B型小轿车的销项税额;

(10)计算企业10月应向主管税务机关缴纳的增值税;

(11)计算企业10月应向主管税务机关缴纳的消费税:

(12)计算企业10月应缴纳的城市维护建设税和教育费附加。

-

位于市区的某大型百货商场为增值税一般纳税人,2013年5月发生如下几项业务(题中的收入均为零售收入):

(1)食品区销售方便面取得收入3.51万元,销售粮食取得收入2.825万元,销售饺子皮、切面等粮食复制品取得收入5.085万元,销售各类新鲜蔬菜取得收入4.52万元,销售其他罐头食品取得收入70.2万元。

(2)珠宝区实现销售收入共计353.69万元,具体收入情况如下:销售纯金银首饰取得收入165.6万元,其中包括金银首饰与其他饰品组成套装礼品盒收入26.5万元;销售金基、银基合金的镶嵌首饰取得收入107.17万元;销售镀金(银)首饰取得收入58万元;销售包金(银)首饰取得收入5.37万元;销售铂金首饰取得收入9.36万元;销售珍珠首饰取得收人8.19万元。另将上月从生产企业购进的成本为4万元的金银镶嵌首饰(无同类金银镶嵌首饰的市场售价)发给先进工作者作为奖励(已抵扣进项税额)。

(3)家电区以分期收款方式销售一批进口家电,合同规定不含税销售额300万元,约定本月15日收回货款的70%,商场本月15日收到约定款项后,按全额300万元开具了防伪税控系统增值税专用发票;销售微波炉350台,每台零售价585元;销售其他电器取得收入58.5万元。

(4)销售其他商品取得收入468万元。

(5)商场品牌区经销某品牌小家电,给顾客开具本商场的发票,平价与供货方结算,按本月零售收入的3%向供货方收取返还收入1.8万元,本月尚未收到供货方开具的增值税专用发票。

(6)因质量问题,上月销售的两台空调被顾客退货,商场按原零售价2475元/台给予退款后向厂家退货(退货手续符合规定),该空调不含税购进价格1800元/台,本月取得空调厂家开具的红字增值税专用发票。

(7)本月分期付款购进家电,合同规定:不含税价款360万元,货款分三个月等额支付,每月20日付款,每次按付款金额取得防伪税控系统增值税专用发票,若不按期足额付款,按未付货款的5%支付违约金。由于本月商场资金紧张,20日仅支付部分款项,并按合同规定取得了防伪税控系统增值税专用发票,发票注明价款80万元,另支付违约金2万元,取得普通发票。

(8)从国外进口一批化妆品,到岸价格为81.25万美元,其中含境外运费3万美元,保险费0.13万美元,缴纳进口环节各项税金后海关放行(取得了海关开具的完税凭证),支付境内运输费0.3万元,取得运输企业开具的货运发票。

(9)购进一台增值税税控系统专用设备(初次购买),取得的增值税专用发票上注明价款6万元、增值税税额1.02万元;支付增值税税控系统专用设备的技术维护费3.18万元,取得技术维护服务单位开具的技术维护费发票。

(10)出租柜台取得收入34万元,其中包括代有关部门收取的水电费、治安费等5万元。

(11)单独核算的饮食服务部取得营业收入56.2万元,该饮食服务部本月购进各种物品支付价款20万元。

(12)单独核算的影楼部取得营业收入9.2万元,其中包括拍摄婚纱照的相册、相框等销售收人1.3万元。

(13)月末盘点时发现,上月购进已抵扣进项税额的纸张因管理不善,被水浸泡发生霉烂,无法销售,按账面成本25万元计人营业外支出;因市场价格下降,VCD光盘账面价值减少了8.4万元。

本月取得的增值税抵扣凭证均通过认证并在当月抵扣。根据以上资料回答下列问题(汇率按1美元=6.56元人民币计算,化妆品关税税率20%,金银镶嵌首饰的成本利润率为6%):

(1)食品区的增值税销项税额。

(2)珠宝区的增值税销项税额。

(3)该商场进口环节应缴纳的关税。

(4)该商场进口环节应缴纳的增值税税额。

(5)该商场本月应向税务机关缴纳的增值税税额。

(6)该商场本月应向税务机关缴纳的消费税税额。

(7)该商场本月应缴纳的营业税税额。

(8)该商场本月应缴纳城市维护建设税、教育费附加和地方教育附加。

-

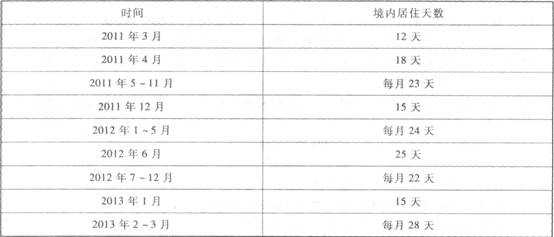

John是A国公民,在A国的甲公司工作,A国与我国签订了税收协定。201 1年3月,甲公司将John调派到其在北京的合资企业乙公司担任公司技术总监,任期为201 1年3月至

2013年3月,John在华居住天数如下表:

John来华后,A国甲公司和我国乙公司向其支付的工资、薪金如下表

John2012年从境内取得的其他收入如下表:

说明:假设John在我国境内工作天数与居住天数一致。2011年9月1日以前工资、薪金应纳税所得额超过60000元至80000元的部分,适用税率35%,速算扣除数6375元;2011年9月1日以后工资、薪金应纳税所得额超过55000元至80000元的部分,适用税率35%,速算扣除数5505元。

要求:按下列顺序回答问题,每问需计算出合计数:

(1)2011年4月John取得工资、薪金所得应缴纳的个人所得税。

(2)2012年10月John取得工资、薪金所得应缴纳的个人所得税。

(3)2012年John其他收入应缴纳的个人所得税。

(4)请分析2011年John是否可以适当通过调整居住天数降低税负?如果可以,说明理由并指出应当如何调整;如果不可以,请说明理由。

(5)如果将John每年在境内居住天数调整到不超过183天,并放弃高管身份,其纳税义务会如何发生变化?

-

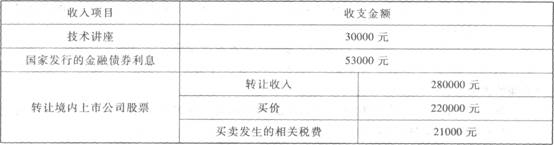

约翰为在某市工作的外籍人士,在中国境内无住所,其所在国与中国签订了税收协定,约翰已经在中国境内连续居住满5年,2012年是在中国境内居住的第6年且居住满1年,2012年12月取得收入如下:

(1)从中国境内任职的外商投资企业取得工资收入25000元;从境外取得工资折合人民币15000元,不能提供在中国境外同时任职的证明。当月以实报实销方式取得住房补贴2000元。当年约翰回国探亲两次,分别是5月5日离境、5月26日返回,12月1日离境,12月10日返回。两次探亲从境内任职企业取得探亲费各18000元(经当地税务机关审核批准为合理的部分)。

(2)将境内一辆豪华房车出租给某婚庆公司拍摄婚礼使用,租赁期限2个月,每月收取租金4800元,出租期间每月缴纳相关税费268.8元。

(3)在境内取得劳务报酬收入30000元,通过国家机关向农村义务教育捐款10000元。

(4)接受朋友无偿赠送的一套境内房产。受赠协议写明该套房产市场价格为200万元,受赠过程中约翰缴纳相关税费8万元。

(5)在某奢侈品店消费累计金额很高,取得该店给予的按消费积分反馈礼品价值500元;同时参加该店对累积消费达到一定额度的顾客,给予额外抽奖的活动,抽中奖品价值1000元。

根据上述资料作出下列计算:

(1)约翰当月工资收入应缴纳的个人所得税。

(2)约翰本月取得的房车租赁所得应缴纳的个人所得税。

(3)约翰取得的劳务报酬收入应缴纳的个人所得税。

(4)约翰受赠房产应缴纳的个人所得税。

(5)约翰取得的按消费积分反馈的礼品应缴纳的个人所得税。

(6)约翰抽奖所得应缴纳的个人所得税。

-

某县城一家房地产开发企业2012年度支付土地使用权价款1750万元和契税52.5万元取得一宗土地的使用权,将其中80%的面积用于开发建造10栋住宅楼,当年建成后。80%的建筑面积直接对外销售,取得销售收入7648万元;其余部分暂时对外出租,本年度内取得租金收入63万元。与该住宅楼开发相关的成本、费用有:

(1)前期拆迁补偿费90万元,直接建筑成本2100万元,环卫绿化工程费用60万元。

(2)发生管理费用450万元、销售费用280万元、利息费用370万元(利息费用虽未超过同期同类银行贷款利率,但不能准确按项目计算分摊)。当地政府规定,房地产开发费用的扣除比例为9%。

根据上述资料回答下列问题(不考虑地方教育附加)。

(1)该房地产开发企业2012年度应缴纳的营业税。

(2)该房地产开发企业2012年度应缴纳的城市维护建设税和教育费附加。

(3)该房地产开发企业计算土地增值税的增值额时,允许扣除的取得土地使用权所支付的金额和房地产开发成本合计数。

(4)该房地产开发企业计算土地增值税的增值额时,允许扣除的房地产开发费用。

(5)该房地产开发企业的土地增值额。

(6)2012年度该房地产开发企业应缴纳的土地增值税。

-

某市摩托车制造有限公司(增值税一般纳税人),从事摩托车的研发、生产销售。2013年3月发生经营业务如下:

(1)研究开发过程中购进科研设备,取得增值税专用发票,注明价款8万元、增值税1.36万元;从国内购进生产用原材料一批,取得防伪税控系统开具的增值税专用发票上注明价款40万元、增值税6.8万元;进口一台生产用设备,关税完税价格20万元,关税税率20%,缴纳相关税金并取得海关开具的缴款书后海关放行。

(2)受位于县城的甲单位委托,加工特种摩托车30辆,原材料由委托方提供,成本56万元,另向委托方收取不含税加工费及辅助材料费共38万元,该摩托车制造公司同类摩托车不含税销售价格4万元/辆;摩托车制造有限公司按规定代收代缴了消费税。甲单位收回摩托车后,以不含税价格4.2万元/辆将其全部销售。

(3)将30辆自产的A牌摩托车抵偿欠某供货商的材料价款,2辆自产A牌摩托车作为广告性赞助给某摩托车协会用于摩托车赛事。

(4)本月采取直接收款方式销售自产摩托车,开具增值税专用发票,注明价款148万元,收取包装费11.7万元(开具普通发票);另取得摩托车延期付款利息2.34万元。采取分期收款方式销售自产摩托车,价税合计468万元,合同约定本月应收价款的80%,因对方资金困难,实际只收到60%的货款。

(5)将闲置场地出租给某单位用于举办摩托车赛事,取得租金收入12万元。

(6)将研发的摩托车发动机新技术转让给A国某摩托车生产企业,取得转让收入80万元。

其他资料:该公司A牌摩托车最高售价1.6万元/辆,平均售价1.4万元/辆(均为不含税价格);摩托车的消费税税率均为10%;假定有关票据均经过认证并在当月抵扣。

要求:根据以上资料,按顺序回答下列问题:

(1)计算2013年3月该摩托车制造公司进口业务缴纳的税金;

(2)计算2013年3月该摩托车制造公司应向税务机关缴纳的增值税;

(3)计算2013年3月该摩托车制造公司受托加工业务应代收代缴的消费税;

(4)计算2013年甲单位销售委托加工收回的摩托车应缴纳的消费税;

(5)计算2013年3月该摩托车制造公司受托加工业务应代收代缴的城建税和教育费附加;

(6)计算2013年3月该摩托车制造公司应向税务机关缴纳的消费税;(不含代收代缴的消费税)

(7)计算2013年3月该摩托车制造公司应缴纳的营业税。

-

下列关于消费税纳税地点的表述中,正确的有( )。

- A.纳税人销售应税消费品,除国家另有规定外,应当向纳税人机构所在地或居住地主管税务机关申报缴纳消费税

- B.纳税人总机构和分支机构不在同一县(市)的,应由总机构汇总申报缴纳消费税

- C.进E1应税消费品,应由进口人或其代理人在报关地海关申报缴纳消费税

- D.委托加工应税消费品,由受托方(受托方为个体经营者除外)向其机构所在地主管税务机关申报缴纳消费税

-

2011年1月1日,居民企业甲公司投资300万元与乙公司在境内新设A公司(居民企业),甲公司占A公司20%股权。2012年10月31日,甲公司将该股权转让给丙公司,协议转让收入500万元。当日A公司累计未分配利润和累计盈余公积为100万元。对上述业务的税收处理,下列说法正确的有( )。 (假设甲公司适用企业所得税税率为25%)

- A.甲公司取得的股权转让收入属于企业所得税应税收入,可以作为计提业务招待费的基数

- B.按照甲企业所占股份比例,分享A公司未分配利润和累计盈余公积部分属于股息,免征企业所得税 .

- C.甲公司股权转让所得为200万元

- D.甲公司转让股权应缴纳企业所得税50万元

-

下列各项中,符合印花税有关规定的有( )。

- A.企业债权转股权新增加的资金应贴花

- B.企业改制中经评估增加的资金应贴花

- C.企业因改制签订的产权转移书据应贴花

- D.以合并方式成立的新企业其新启用的资金账簿的资金原已贴花部分不再贴花

-

下列项目中,应作为城市维护建设税计税依据的有( )。

- A.纳税人出口货物经批准免抵的增值税税款

- B.纳税人被税务机关查补的消费税税款

- C.纳税人进口货物被海关代征的增值税税额

- D.纳税人因欠缴增值税被加收的滞纳金