注册会计师遇到下列情况之一时,应拒绝出具验资报告( )。

- A.被审单位不能及时足额缴纳验资费用

- B.被审单位不能提供真实合法完整的验资资料

- C.被审单位对应当被审验的项目不提供合作,甚至阻挠检查

- D.被审单位坚持要求注册会计师作不实证明

-

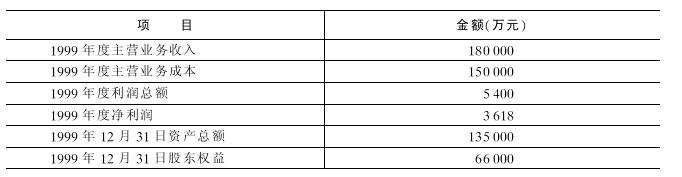

Y公司系股份有限公司,A和B注册会计师负责对其1999年度会计报表进行审计,并于2000年3月6日完成外勤审计工作。Y公司未经审计的会计报表中的部分会计资料如下。

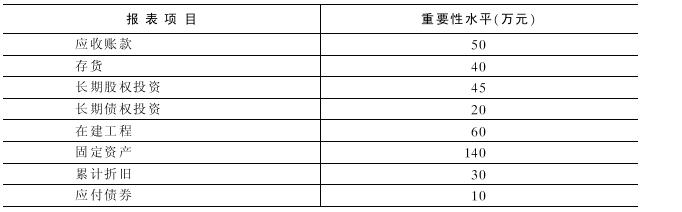

A和B注册会计师确定Y公司1999年度会计报表层次的重要性水平为540万元,并且将该重要性水平分配至各会计报表项目,其中部分会计报表项目的重要性水平如下。

A和B注册会计师在审计过程中发现以下情况。

(1)S公司系Y公司在国外的分公司,从事Y公司大部分的生产经营业务,其提供的1999年度会计报表反映,主营业务收入为108000万元、主营业务成本为90000万元、利润总额为3240万元,均占Y公司相应会计报表项目金额的60%。该会计报表未经其他会计师事务所审计,A和B注册会计师也未赴国外进行审计。

(2)1999年1月1日,由于W公司增加了新的投资者和资本,使Y公司在W公司中持有的股权比例从原有的48%降至10%。Y公司因此将对W公司的长期股权投资核算方法由权益法改为成本法,冲回1991年至1998年原按权益法核算已计入投资损失中的属于38%的部分,共计3000万元,相应调整为1999年度的投资收益,Y公司未对此计提长期投资减值准备。A和B注册会计师提出相应的审计调整建议,Y公司拒绝接受。

(3)1999年度,Y公司以108元/公斤的售价将1000万公斤a产品(增值税税率为17%)销售给控股股东P公司,已确认为1999年度的主营业务收入,并相应结转了a产品成本90000万元,货款尚未结算。a产品与市场同类产品的成本基本相同,但市场公允售价为104元/公斤。Y公司已在其会计报表附注中就该关联方交易事项予以披露。

(4)1999年1月1日,Y公司经批准按面值发行了15000万元5年期、债券票面年利率为4.2%、到期一次还本付息的公司债券。发行债券所筹集资金中的6000万元用于建造生产厂房(1999年12月31日尚未完工),9000万元用于补充流动资金。Y公司对债券发行作了相应的会计处理,但未计提1999年度的债券利息。A和B注册会计师提出补提债券利息的审计调整建议,Y公司拒绝接受。Y公司1999年度向关联公司E公司出售旧汽车一部,账面原值15万元,累计折旧13万元,双方协议作价1.8万元,差额0.2万元已计入当期损益。A和B注册会计师提请Y公司在其会计报表附注中予以披露,Y公司拒绝接受。

要求:假定Y公司分别只存在上述第(1)、第(2)、第(3)、第(4)的情况,A和B注册会计师分别应当发表何种审计意见?如果在相应的审计报告中需要编制说明段的,请代为编制说明段。

-

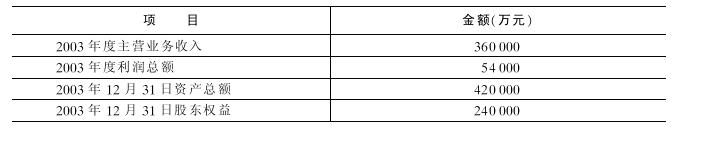

东方会计师事务所接受委托对ABC股份有限公司2003年度会计报表进行审计,审计外勤工作于2004年2月15日结束,并于2004年2月20日递交了审计报告。ABC股份有限公司未经审计的会计报表中部分资料如下。

东方会计事务所的注册会计师在审计过程中发现该公司存在以下情况。

(1)2003年12月10日ABC股份有限公司受到甲公司起诉,甲公司声称ABC股份有限公司侵犯了该公司的软件版权,要求ABC股份有限公司予以赔偿,赔偿金额为900万元。在应诉过程中,ABC股份有限公司发现所涉及的软件是委托乙公司开发的,乙公司应承担连带责任,对ABC股份有限公司进行赔偿。ABC股份有限公司在年末编制会计报表时,根据诉讼情况认为对甲公司的赔偿可能性达50%以上,最可能发生的赔偿金额为480万元。从乙公司获得补偿也可基本确定,最可能发生的赔偿金额为350万元。ABC股份有限公司未进行账务处理,但是在会计报表附注中进行了适当披露。

(2)ABC股份有限公司为丙公司向银行借款700万元提供担保。2003年11月,丙公司因经营严重亏损,进行破产清算,无力偿还已到期的该笔银行借款。银行因此向法院起诉,要求ABC股份有限公司承担担保连带责任,支付借款本息780万元。2004年2月10日,法院终审判决银行胜诉,并于2月25日执行完毕。ABC股份有限公司拒绝在2003年度会计报表中作出相应处理。

(3)2003年6月1日ABC股份有限公司对现有设备进行更新改造,该设备账面净值480万元,发生的更新改造支出140万元。更新改造后该设备的生产能力大幅度提高,设备的剩余经济使用年限不变,仍为5年,ABC股份有限公司将这项支出计入2003年度的当期损益。

(4)ABC股份有限公司持有60万股对丁公司的股票作为短期投资,2004年2月该项股票投资价格大幅度下跌,已经由买入时的1.4元每股下跌至0.8元每股。对此ABC股份有限公司未进行账务处理,但是在2003年度会计报表附注中进行了适当的披露。

(5)ABC股份有限公司已经连续两年出现亏损,并且推迟支付已经到期的债务2400万元。注册会计师通过评价管理当局的具体改善措施,认为编制会计报表所依据的持续经营假设是合理的。对此ABC股份有限公司已经在会计报表附注中进行了适当披露。

(6)ABC股份有限公司在欧美设有3家子公司,3家海外子公司的会计报表均由当地会计师事务所审计,东方会计师事务所的注册会计师无法对其他会计师事务所的工作进行复查。

(7)ABC股份有限公司2002年6月份购入一处房地产,价值1200万元,2002年该项固定资产已经计提了折旧。2003年房地产迅速升值,2003年12月31日同类房地产市场价值已经升至1800万~2000万元。因此ABC股份有限公司2003年度未计提折旧。(房地产折旧政策为直线法,残值率5%,折旧年限20年)

请回答如下问题:

(1)如果以主营业务收入、利润总额、资产总额和股东权益作为判断基础,采用固定比率法,并假定主营业务收入、利润总额、资产总额和股东权益的固定百分比数分别为0.5%,5%,0.5%和1%。试计算确定ABC股份有限公司会计报表层次的重要性水平,并简要说明理由。

(2)如果不考虑重要性水平,请分别针对上述情况,指出注册会计师应如何处理。如果需要调整,请写出调整分录。

(3)如果只存在上述(1)、(3)、(5)事项并且ABC股份有限公司拒绝接受上述审计调整建议,注册会计师应出具何种类型的审计报告。请代为完成审计报告,指出审计报告中的不恰当之处,并且说明理由。

审计报告

ABC股份有限公司管理当局:

我们审计了后附的ABC股份有限公司(以下简称ABC公司)2003年12月31日的资产负债表以及2003年度的利润表和现金流量表。

我们按照中国注册会计师独立审计准则计划和实施审计工作,以合理确信会计报表是否不存在严重的错报。审计工作包括在抽查的基础上检查支持会计报表金额和披露的证据,评价管理当局在编制会计报表时采用的会计政策和作出的重大会计估计,以及评价会计报表的整体反映。我们相信,我们的审计工作为发表审计意见提供了合理的基础。

××会计师事务所(签章) 注册会计师A(签名盖章)

中国××市 注册会计师B(签名盖章)

2003年2月15日

-

对下列各种情况,注册会计师应签发何种类型的审计报告?

(1)注册会计师未曾观察客户的存货盘点,又无其他程序可供替代。

(2)委托人对注册会计师的审计范围加以严重限制。

(3)注册会计师必须依赖其他注册会计师的工作结果形成本身的审计意见,但无法对其他注册会计师的工作予以复核。

-

ABC会计师事务所接受委托对C股份有限公司2003年度会计报表进行审计。A注册会计师负责应收账款部分的审计。在审计过程中,A注册会计师执行了如下审计程序。

(1)计算应收账款的周转天数,与上年数据进行比较。

(2)取得应收账款明细表,与总账数和明细账合计数核对相符。

(3)分析应收账款账龄,根据不同账龄重新计算坏账准备金额。

(4)从应收账款明细表中抽取样本,发函询证。

(5)对于未回函的应收账款和存在差异的应收账款,A注册会计师执行了替代审计程序。

(6)在分析应收账款明细账余额时,发现该公司对客户E的应收账款余额在贷方。

要求:

(1)完成应收账款周转天数的计算。

(2)对于未回函的应收账款和存在差异的应收账款,A注册会计师可以执行什么替代审计程序(请回答两项)?

(3)上述审计程序分别可以实现哪项具体审计目标(每项审计程序请回答一项最主要的具体审计目标)?

补充资料(货币单位:人民币万元):

-

公允性是指被审计单位会计报表是否公允地反映了被审计单位的财务状况、经营成果和资金变动情况。( )

- A.正确

- B.错误

-

注册会计师的审计意见应合理保证已审会计报表的可靠程度,以便报表使用者据此作出正确决策。( )

- A.正确

- B.错误

-

注册会计师编制审计计划时,应当研究和评价被审计单位的内部控制。要求:

(1)请简要说明注册会计师对内部控制研究和评价的三个步骤。

(2)请简要说明在何种情况下,注册会计师才能将控制风险评价为低水平。

-

存货盘点是注册会计师的责任,因此,注册会计师应亲自制定盘点计划。( )

- A.正确

- B.错误

-

依据《中华人民共和国注册会计师法》的规定,合伙会计师事务所以会计师事务所的全部资产对其债务承担责任,不足部分由当事合伙人承担无限责任。( )

- A.正确

- B.错误

-

被审计单位对审计年度内的会计估计变更处理得到注册会计师的认同后,就不必在会计报表附注中加以披露。( )

- A.正确

- B.错误