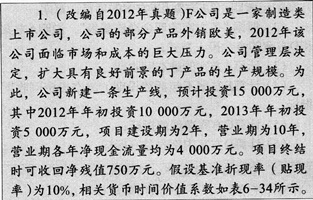

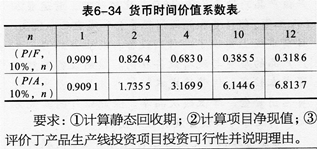

在目标值变动的百分比一定的条件下,某个因素对利润的敏感系数越大,则说明该因素变动的百分比( )。

-

-

要求:计算回答下述互不相关的问题。

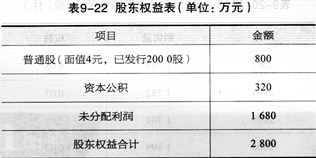

(1)计划按每l0股送l股的方案发放股票股利,股票股利的金额按市价计算,计算完成这一分配方案后的股东权益各项目数额,以及每股收益和每股净资产。

(2)计划按每l0股送l股的方案发放股票股利,股票股利的金额按市价计算,并按发放股票股利前的股数派发每股现金股N0.2元。计算完成这一分配方案后的股东权益各项目数额,以及每股收益和每股净资产。

(3)若计划每l股分割为4股,计算完成这一分配方案后的股东权益各项目数额,以及每股收益和每股净资产。

(4)分析比较发放股票股利和进行股票分割对公司的有利之处。

-

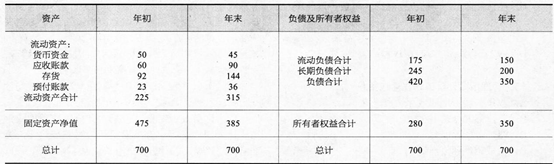

表10-14A公司2013年资产负债有关资料(单位:万元)

要求:

(1)计算2013年年末的资产负债率和权益乘数;

(2)计算2013年总资产周转率、营业净利率和净资产收益率(均按期末数计算);

(3)按营业净利率、总资产周转率、权益乘数的次序使用连环替代法进行杜邦财务分析,确定各因素对净资产收益率的影响。

-

-

(1)如果每年复利一次,2018年1月1日张三的存款余额应为多少?

(2)如果每季度复利一次,2018年1月1日张三的存款余额应为多少?

(3)如果分别于2014年12月31日、2015年12月31日、2016年12月31日、2017年12月31日存入2500元,贝.1j2018年12月31日张三的存款余额应为多少?

(4)如果分4年存入相等金额,为得到(2)中存款余额,张三每期期末应存入多少钱?

-

要习专:

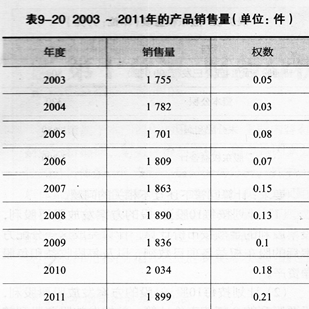

(1)根据以上相关资料,用算术平均法预测企业2012年的销售量;

(2)根据以上相关资料,用加权平均法预测企业2012年的销售量;

(3)分别用移动平均法和修正的移动平均法预测企业20 1 2年的销售量(假设样本期为4期);

(4)若平滑指数口=0.5,利用指数平滑法预测企业2012年的销售量。

-

集权与分权相结合型财务管理体制的核心内容是企业总部应做到制度统一,资金集中,信息集成和人员委派。( )

- 正确

- 错误

-

由于可转换债券持有人具有在未来按一定的价格购买股票的权利,因此可转换债券实质上是一种未来的买入期权.( )

- 正确

- 错误

-

从长期来看,公司股利的固定增长率(扣除通货膨胀率)不可能超过公司的资本成本率。( )

- 正确

- 错误

-

财务决策权的集中与分散具有固定的模式。( )

- 正确

- 错误