假设K公司有优先股500万股,其清算价值为每股8元,无拖欠股利;2011年12月31日普通股每股市价为15元,2011年末流通在外普通股4500万股,所有者权益为50000万元,则该公司2011年末的市净率为( )。

-

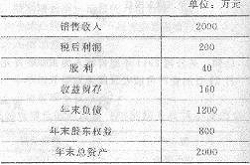

甲公司上年度财务报表主要数据如下:

要求:

(1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率;

(2)假设本年符合可持续增长的全部条件,诈算本年的销售增长率以及销售收入;

(3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持;其他财务比率不变,计算本年的销售收入、销 售增长率、可持续增长率和股东权益增长率;

(4)假设本年销售增长率计划达到30%,不增 发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;

(5)假没本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;

(6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

-

甲公司是一家亚洲地区的玻璃套装门分销商,套装门在香港生产然后运至上海。管理当局预计年度需求量为10000套。套装门的购进单价为395元(包括运费,单位是人民币,下同)。与订购和储存这些套装门相关的资料如下:

(1)去年的订单共22份,总处理成本13400元,其中固定成本10750元,预计未来成本性态不变。

(2)虽然对于香港源产地商品进入大陆已经免除关税,但是对于每一张订单都要经双方海关的检查,其费用为280元。

(3)套装门从生产商运抵上海后,接收部门要进行检查。为此雇佣一名检验人员。每月支付工资3000元,每个订单的抽检工作需要8小时,发生的变动费用每小时2.5元。

(4)公司租借仓库来存储套装门,估计成本为每年2500元,另外加上每套门4元。

(5)在储存过程中会出现破损,估计破损成本平均每套门28.5元。

(6)占用资金利息等其他储存成本每套门20元。

(7)从发出订单到货物运到上海需要6个工作日。

(8)为防止供货中断,甲公司设置了100套的保险储备。

(9)甲公司每年经营50周,每周营业6天。

要求:

(1)计算经济批量模型公式中的“订货成本”;

(2)计算经济批量模型公式中的“储存成本”;

(3)计算经济订货批量;

(4)计算每年与批量相关的存货总成本;

(5)计算再订货点;

(6)计算每年与储备存货相关的总成本。

-

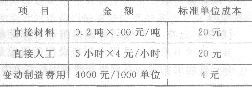

某企业使用标准成本法,某一产品的正常生产能量为1000单位产品,标准成本为:

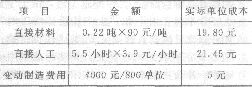

本月份生产800单位产品,实际单位成本为:

要求:对该产品进行变动成本差异分析。

-

股票A和股票B的部分年度资料如下:

要求:

(1)分别计算投资于股票A和股票B的平均收益率和标准差;

(2)计算股票A和股票B收益率的相关系数。

-

某公司本年实现的净利润为250万元,年初累计未分配利润为400万元。上年实现净利润200万元,分配的股利为120万元。

要求:

(1)如果预计明年需要增加投资资本200万元,公司的目标资本结构为权益资本占60%,债务资本占40%。公司采用剩余股利政策,公司本年应发放多少股利?

(2)如果公司采用固定股利政策,公司本年应发放多少股利?

(3)如果公司采用固定股利支付率政策,公司本年应发放多少股利?

(4)如果公司采用低正常股利加额外股利政策,规定每股正常股利为0.1元,按净利润超过正常股利部分的30%发放额外股利,该公司普通股股数为400万股,公司本年应发放多少股利?

-

布莱克一斯科尔斯期权定价模型参数包括( )。

- A.无风险利率

- B.现行股票价格

- C.执行价格

- D.预期红利

-

甲公司适用的所得税税率为25%,现在要从外部筹集1000万元资金,其中有600万元打算通过发行债券解决,有400万元打算通过发行新股解决。债券的面值为1000元,发行价格为1080元,发行费占发行价格的2%,债券期限为5年,每年付息一次,票面利率为10%。甲公司刚刚支付的每股股利为2元,目前的实际价格为20元,预计未来的每股股利情况如下:

要求:

(1)计算新发行债券的税后资本成本;(提示:税前资本成本介于8%和9%之间)

(2)计算每股股利的几何平均增长率及新发行股票的资本成本;

(3)计算从外部筹集资金的加权平均资本成本。

-

某上市公司为一互联网公司,近年来公司业务高速发展,公司计划发行可转换债券筹资100万元。特就发行事宜向注册会计师王某咨询。王某以下关于可转换债券的表述中,不正确的有()。

- A.转换价格通常比发行时的股价高出20%?30%

- B.债券面值一定时,转换价格和转换比率呈同方向变动

- C.可转换债券的转换期小于债券期限

- D.在我国,可转换债券自发行开始之日起6个月后方可转为公司股票

-

驱动8值变化的关键因素有( )。

- A.经营杠杆

- B.行业的特性

- C.财务杠杆

- D.收益的周期性

-

企业在进行财务决策时,利用差额分析法,主相同,利润最大化是一个可以接受的观念向选择两个方面,下列属于逆向选择的有( )。

- A.不愿为提高股价而冒险

- B.装修豪华的办公室

- C.借口工作需要乱花股东的钱

- D.蓄意压低股票价格,以自己的名义借款买回