下列情形中会使企业增加股利分配的是( )。

- A.市场竞争加剧,企业收益的稳定性减弱

- B.市场销售不畅,企业库存量持续增加

- C.经济增长速度减慢,企业缺乏良好的投资机会

- D.为保证企业的发展,需要扩大筹资规模

-

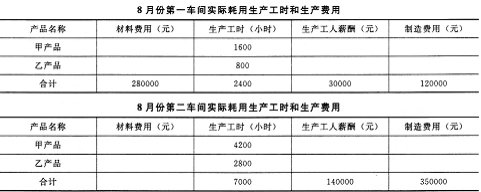

ABC公司常年大批量生产甲、乙两种产品。产品生产过程划分为两个步骤,相应设置两个车间。第一车间为第二车间提供半成品,经第二车间加工最终形成产成品。甲、乙两种产品耗用主要材料相同,且在生产开始时一次投入(8月份甲产品直接领用了5000元,乙产品直接领用了6000元)。所耗辅助材料直接计人制造费用。

ABC公司采用综合结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬、制造费用(含分配转人的辅助生产成本)按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是定额成本法。ABC公司8月份有关成本计算资料如下:

(1)甲、乙两种产品8月份投入定额材料(单位:元):

(2)8月份第一车间、第二车间实际发生的原材料费用(不含甲乙产品直接领用的材料费用)、生产工时数量以及生产工人薪酬、制造费用(不含分配转入的辅助生产成本)如下:

(3)企业有锅炉和供电两个辅助生产车间,8月份这两个车间的辅助生产明细账所归集的费用分别是:供电车间88500元,锅炉车间19900元,供电车间为生产车间和企业管理部门提供360000度电,其中,第一车间220000度,第二车间130000度,管理部门4000度,锅炉车间6000度;锅炉车间为生产车间和企业管理部门提供40000吨热力蒸汽,其中,第一车间2000吨,第二车间1000吨,管理部门36800吨,供电车间200吨。

要求:

(1)将第一车间和第二车间8月份实际发生的材料费用、生产工人薪酬和制造费用(不含分配转人的辅助生产成本)在甲、乙两种产品之间分配;

(2)按照直接分配法、交互分配法计算第一车间和第二车间应该分配的辅助生产成本(分配率保留小数点后四位);

(3)假设企业采用的是交互分配法分配辅助生产成本,将第一车间和第二车间8月份分配的辅助生产成本在甲、乙两种产品之间分配;

(4)填写下表(分配转入各车间的辅助生产成本计人制造费用);

【说明】发出的半成品单位成本按照加权平均法计算。

(5)按照第一车间本月生产的半成品的成本构成进行成本还原,计算还原后产成品单位成本中直接材料、直接人工、制造费用的数额(还原分配率的计算结果四舍五入保留小数点后四位)。

-

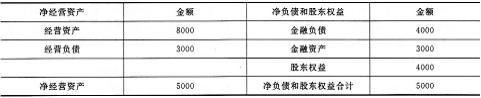

已知B公司上年的销售收入为60000万元,税前经营利润为3500万元,利息费用为600万元,平均所得税税率为32%,上年年末的金融资产为362万元,金融负债为1578万元,总资产为9800万元,总负债为4800万元。

要求回答下列问题:

(1)计算B公司上年的权益净利率(股东权益用年末数计算);

(2)如果预计今年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算今年的净财务杠杆;

(3)如果今年增发新股100万元,权益乘数、总资产周转次数、收益留存率和销售净利率不变,销售增长20%,计算今年的负债增加额和上年的收益留存额;

(4)如果今年为了增加负债而发行债券,债券期限为5年,每半年付息一次,面值为1000元,市场利率为6%,发行价格为1050元,计算债券的票面利率。

已知:(P/A,3%,10)=8.5302,(P/F,3%,10)=0.7441。

-

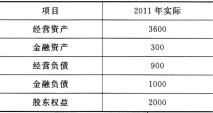

A公司2011年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

假设2012年经营资产和经营负债销售百分比可以持续,需要保留的金融资产最低为100万元。要求:

(1)假设2012年既不发行新股也不举借新债,销售净利率和股利支付率保持不变,计算2012年可以实现的销售收入;

(2)假设2012年销量增长率为20%,销售价格下降10%,保持销售净利率和股利支付率不变,计算外部融资销售增长比;

(3)假设2012年预计销售额为3600万元,预计销售净利率提高到10%,股利支付率为40%,计算2012年外部融资额;

(4)假设2012年保持可持续增长,计算2012年可以达到的销售增长率。

-

C公司计划建立两条生产线,分两期进行,第一条生产线现在投资,投资合计为1000万元,经营期限为10年,预计每年的税后营业现金流量为120万元;第二期投资计划与第一期间隔三年,投资合计为1500万元,经营期限为8年,预计每年的税后营业现金流量为300万元,无风险报酬率为4%。新项目的加权平均资本成本为10%?

要求:

(1)计算不考虑期权的第一期项目的净现值;

(2)计算不考虑期权的第二期项目在投资时点和现在的净现值;

(3)如果考虑期权,判断属于看涨期权还是看跌期权;确定标的资产在投资时点的价格和执行价格,并判断是否应该执行该期权。

已知:(P/A,10%,10)=6.1446,(P/A,10%,8)=5.3349,(P/F,10%,3)=0.7513(P/F,4%,3)=0.8890

-

A公司是电脑经销商,预计今年需求量为3600台,平均购进单价为1500元,平均每日供货量100台,每日销售量为10台(一年按360天计算),单位缺货成本为100元。与订货和储存有关的成本资料预计如下:

(1)采购部门全年办公费为100000元,平均每次差旅费为800元,每次装卸费为200元;

(2)仓库职工的工资每月2000元,仓库年折旧40000元,银行存款利息率为4%,平均每台电脑的破损损失为80元,每台电脑的保险费用为60元;

(3)从发出订单到第一批货物运到需要的时间有五种可能,分别是8天(概率10%),9天(概率20%),10天(概率40%),11天(概率20%),12天(概率10%)。

要求:

(1)计算经济订货批量、送货期和订货次数;

(2)确定合理的保险储备量和再订货点(确定保险储备量时,以10台为间隔);

(3)计算今年与批量相关的存货总成本;

(4)计算今年与储备存货相关的总成本(单位:万元)。

-

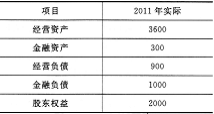

B公司上年销售收入5000万元,净利润400万元,利息费用200万元,支付股利120万元,所得税税率为20%。上年年末管理用资产负债表资料如下:

金额单位:万元

要求:

(1)计算上年的净经营资产净利率、杠杆贡献率、销售净利率、总资产净利率、利息保障倍数、总资产周转次数;

(2)如果今年打算通过提髙销售净利率的方式提高净经营资产净利率使得杠杆贡献率不小于0,税后利息率不变,税后利息费用不变,股利支付额不变,不增发新股和回购股票,销售收入提高20%,计算销售净利率至少应该提高到多少;

(3)如果筹集资金发行的债券价格为1100元/张,发行费用为20元/张,面值为1000元,票面利率为5%,每年付息一次,到期一次还本,期限为5年,计算其税后资本成本。

已知:(P/A,3%,5)=4.5797,(P/A,4%,5)=4.4518(P/F,3%,5)=0.8626,(P/F,4%,5)=0.8219

-

下列关于相关系数的说法中,正确的有( )。

- A.—般而言,多数证券的报酬率趋于同向变动,因此,两种证券之间的相关系数多为小于1的正值

- B.当相关系数为+1时,表示一种证券报酬率的增长总是与另一种证券报酬率的增长成比例

- C.当相关系数为一1时,表示一种证券报酬率的增长总是与另一种证券报酬率的减少成比例

- D.当相关系数为0时,表示缺乏相关性,每种证券的报酬率相对于另外的证券的报酬率独立变动

-

下列预算中,不属于财务预算的有( )。

- A.短期现金收支预算

- B.销售预算

- C.直接材料预算

- D.产品成本预算

-

企业在确定为以防发生意外的支付而持有现金的数额时,需考虑的因素有( )。

- A.现金流量的可预测性强弱

- B.借款能力的大小

- C.金融市场投资机会的多少

- D.现金流量不确定性的大小

-

下列有关财务管理目标的说法中,不正确的有( )。

- A.每股收益最大化和利润最大化均没有考虑时间因素和风险问题

- B.股价上升意味着股东财富增加,股价最大化与股东财富最大化含义相同

- C.股东财富最大化即企业价值最大化

- D.主张股东财富最大化,意味着不需要考虑其他利益相关者的利益