下列变动成本差异中,无法从生产过程的分析中找出产生原因的是。

-

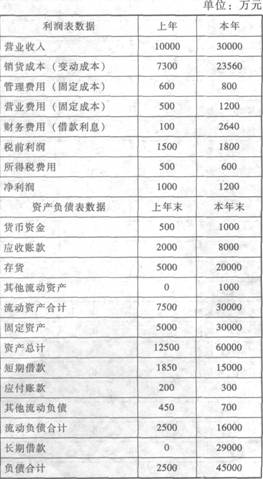

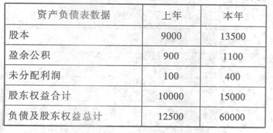

资料:

F公司经营多种产品,最近两年的财务报表数据摘要如下:

要求:进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的存量指标如资产、负债及股东权益等,均使用期末数;一年按360天计算)。

(1)净利润变动分析:该公司本年净利润比上年增加了多少?按顺序计算确定股东权益变动和权益净利率变动对净利润的影响数额(金

额)。

(2)权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定总资产净利率和权益乘数变动对权益净利率的影响数额(百分点)。

(3)总资产净利率变动分析:确定总资产净利率变动的差额,按顺序计算确定总资产周转率和销售净利率变动对总资产净利率的影响数额(百分点)。

(4)总资产周转天数变动分析:确定总资产周转天数变动的差额,按顺序计算确定固定资产周转天数和流动资产周转天数变动对总资产周转天数的影响数额(天数)。

-

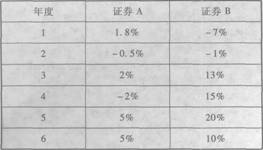

下列信息给出了过去6年两种证券收益率的情况:

要求:

(1)计算每种证券的平均报酬率和标准差。

(2)计算两种证券之间的相关系数(保留两位小数)。

(3)假设某人拟投资75%的A证券和25%的B证券,要求计算投资组合的报酬率和标准差。

-

E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为360013件,平均存货水平为2000件。为扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加l5%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。假设等风险投资的最低报酬率为12%,一年按360天计算。

要求:

(1)计算改变信用政策后的边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

(2)计算改变信用政策的净损益,并回答E公司是否应推出该现金折扣政策。(2010年)

-

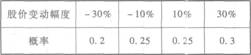

某期权交易所2013年3月1日对A公司的期权报价如下:

股票当前市价为52元,预测一年后股票市价变动情况如下表所示:

要求:

(1)若甲投资人购入1股A公司的股票,购人时价格52元;同时购入该股票的1份看跌期权,判断该甲投资人采取的是哪种投资策略,并确定该投资人的预期投资组合收益为多少?

(2)若乙投资人购入1股A公司的股票,购入时价格52元;同时出售该股票的1份看涨期权,判断该乙投资人采取的是哪种投资策略,并确定该投资人的预期投资组合收益为多少?

(3)若丙投资人同时购入1份A公司的股票的看涨期权和1份看跌期权,判断该投资人采取的是哪种投资策略,并确定该投资人的预期投资组合收益为多少?

(4)若丁投资人同时出售1份A公司的股票的看涨期权和1份看跌期权,判断该投资人采取的是哪种投资策略,并确定该投资人的预期投资组合收益为多少?

-

甲公司是一家汽车挡风玻璃批发商,为5家汽车制造商提供挡风玻璃,该公司总经理为了降低与存货有关的总成本,请你帮助他确定最佳的采购批量,有关资料如下:

(1)单位进货成本l200元;

(2)全年需求预计为10800块玻璃;

(3)每次订货发生时处理订单成本33元;

(4)每次订货需要支付运费70.8元;

(5)每次收货后需要验货,验货时外聘一名工程师,验货过程需要6小时,每小时支付工资11.5元;

(6)为存储挡风玻璃需要租用公共仓库。仓库租金为每年2500元,另外按平均存量加收每块挡风玻璃8元/年;

(7)挡风玻璃为易碎品,损毁成本为年平均存货价值的l%;

(8)公司的年资金成本为5%;

(9)从订货至挡风玻璃到货,需要6个工作日,每年按300个工作日计算。

要求:

(1)计算每次订货的变动成本;

(2)计算每块玻璃的变动储存成本;

(3)计算经济订货量;

(4)计算与经济订货量有关的存货总成本;

(5)计算再订货点。(2012年回忆版)

-

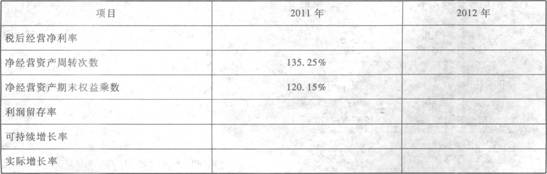

甲公司2011年销售收入为900000元,税后经营净利润36000元,发放了股利20000元。2012年销售收入为1000000元,税后经营净利润为40000元,发放了股利20000元,年末简化资产负债表如下:

假定税后经营净利润与股利支付率(股利/税后经营净利润)仍保持2012年的水平,若该企业经营资产和经营负债与销售收入之间有稳定百分比关系。

要求:对以下互不相关问题给予解答。

(1)若公司2013年计划销售收入增长至1200000元,未来不保留金融资产,预测需从外部融资需求量;

(2)如果预计2013年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2013年外部融资需要量;

(3)如果公司不打算从外部融资,且假设维持金融资产保持不变,预测2013税后经营净利润是多少?

(4)计算下表空格部分的财务比率(使用管理用资产负债表的年末数据计算),分析2012年超常增长资金的所需资金是怎么实现的?

(5)如果2013年销售增长率为20%,公司拟通过增发权益资本筹集超常增长所需资金(不改变经营效率和财务政策),需要增发多少股权资金?

(6)如果2013年销售增长率为20%,公司拟通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆将变为多少?

-

放弃现金折扣的成本受折扣百分比、折扣期和信用期的影响。下列各项中,使放弃现金折扣成本提高的情况有( )。

- A.信用期、折扣期不变,折扣百分比提高

- B.折扣期、折扣百分比不变,信用期延长

- C.折扣百分比不变,信用期和折扣期等量延长

- D.折扣百分比、信用期不变,折扣期延长

-

在边际贡献大于固定成本的情况下,下列措施中有利于降低企业总风险的有( )。

- A.增加产品销量

- B.提高产品单价

- C.提高资产负债率

- D.节约固定成本支出

-

下列各项中,影响企业长期偿债能力的事项有( )。

- A.未决诉讼

- B.债务担保

- C.长期租赁

- D.或有负债

-

在用同一种原材料同时生产出几种产品的联产品生产企业中,在分离前。

- A.直接费用直接计人某种产品成本

- B.间接费用分配计入某种产品成本

- C.无论是直接生产费用还是间接生产费用在分离前都不能直接计人某种产品成本

- D.没有直接计入某种产品的费用