某公司2012年调整后的税前经营利润为500万元,调整后的投资资本为2000万元加权平均税前资本成本为10%,则2012年的部门经济增加值为( )万元。

-

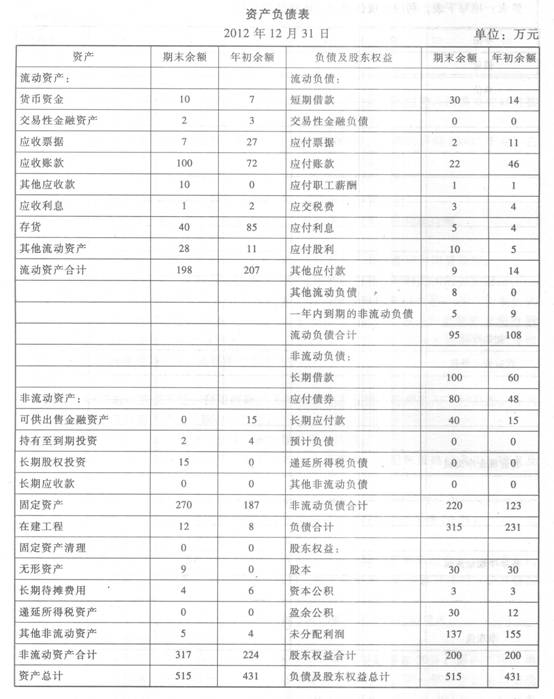

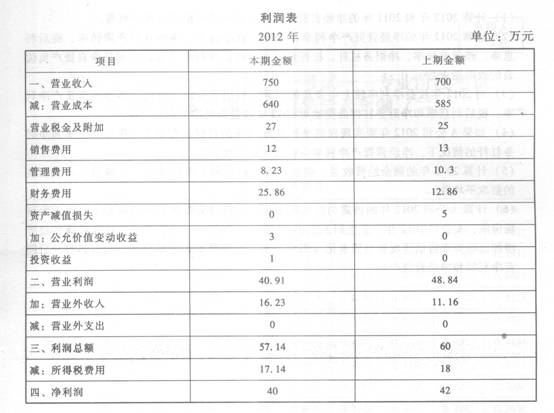

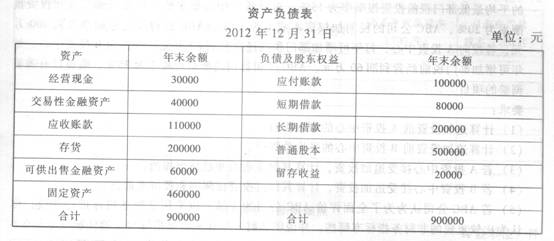

A公司2012年的财务报表资料如下:

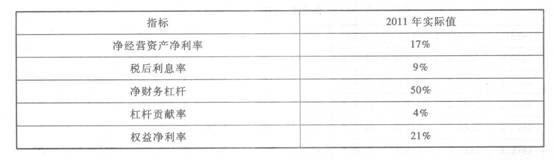

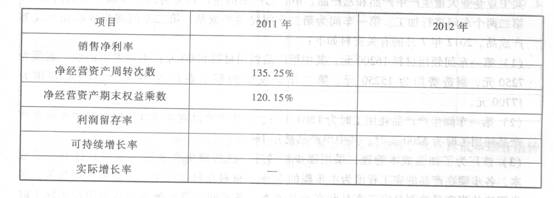

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。

(4)目前资本市场上等风险投资的权益成本为l2%,税后净负债成本为7%。2012年公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。

要求:

(1)计算2012年和2011年的净经营资产、净金融负债和税后经营净利润。

(2)计算2012年的净经营资产净利率、税后经营净利率、净经营资产周转率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化起见取自资产负债表的数取期末数)。

(3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。

(4)如果A公司2012年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?

(5)计算2012年的剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。

(6)计算A公司2012年的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2012年末发生研发支出30万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

-

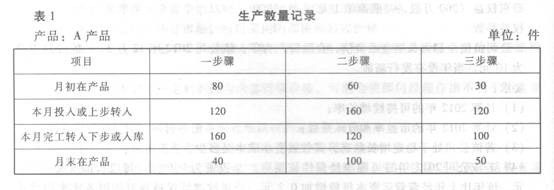

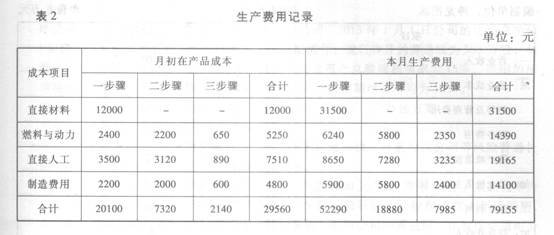

某工厂生产A产品经过三个步骤,原材料在生产开始时一次投入,月末在产品按约当产量法计算,各步骤在产品完工程度均为50%。

(1)有关产量记录见表1。

(2)有关费用资料如表2。

根据A产品的生产特点及成本管理的要求,A产品采用平行结转分步法计算产品成本, 要求完成产品成本计算单(见参考答案),计算A产品的单位成本。

-

某公司拟采用新设备取代已使用3年的旧设备,旧设备原价14950元,当前估计尚可使用5年,每年操作成本2150元,预计最终残值1750元,目前变现价值8500元,购置新设备需花费13750元,预计可使用6年,每年操作成本850元,预计最终残值2500元。该公司预期报酬率12%,所得税税率25%,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原值的l0%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

-

D公司是专门销售甲产品的批发商。为促进销售,目前公司拟研究改进信用政策。相关资料如下:

(1)该公司目前(2012年)的年销售量为60000件,平均存货量1000件。该产品单位售价l00元,单位进货成本50元。

(2)该公司目前采用的信用政策是2/30,n/60。按总销售量计算,30%的客户在第30天付款,50%的客户在第60天付款,其余20%的客户平均逾期30天付款,全年收账费用为逾期账款的2%。

(3)为提升销售量并缩短平均收现期,2013年公司计划加大现金折扣力度和收款力度,将信用政策变更为5/10,3/30,n/60,同时将全年收账费用占逾期账款的比例提高到5%。采取这两项措施后,预期销售量将增加10%。按总销售量计算,预计20%的客户在第10天付款,40%的客户在第30天付款,35%的客户在第60天付款,其余客户平均逾期20天付款。此外,为适应销售的增长,保证及时供货,2013年的平均存货量提高到1200件。除上述各项变动外,其他数据维持2012年的水平不变。

(4)假设等风险投资要求的报酬率为l0%,一年按360天计算。

要求:

(1)计算改变信用政策前的平均收现期、应收账款应计利息、存货应计利息、现金折扣成本及收账费用。

(2)计算改变信用政策后的平均收现期、应收账款应计利息、存货应计利息、现金折扣成本及收账费用。

(3)计算改变信用政策的净损益,并判断D公司是否应该实施新的信用政策。

-

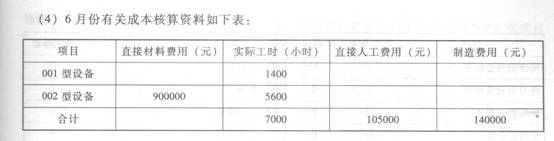

E企业是一家制造企业,按照客户要求分批生产001型和002型两种设备。企业采用分批法计算产品成本。相关资料如下:

(1)5月份投产001型设备10台,当月发生直接材料费用350000元、直接人工费用30000元、制造费用50000元。001型设备全部于6月份完工。

(2)6月份投产002型设备30台,当月完工20台,单位产成品实际工时200小时。在产品10台,平均完工程度为80%。

(3)原材料在001型和002型设备生产开始时一次投入。直接人工费用和制造费用在生产过程中陆续发生,按实际加工工时在完工产品和在产品之间进行分配。

要求:

要求:(1)计算6月份的直接人工费用分配率,并将直接人工费用在不同产品之间以及完工产品与在产品之间进行分配。

(2)计算6月份的制造费用分配率,并将制造费用在不同产品之问以及完工产品与在产

品之间进行分配。

(3)计算6月份002型设备单位产品原材料费用,并将原材料费用在完工产品与在产品之间进行分配。

(4)计算6月份001型设备的完工产品总成本和单位产品成本。

(5)计算6月份002型设备的在产品总成本、完工产品总成本和单位产品成本。

-

甲公司2011年销售收入为900000元,净利润为36000元,发放了股利20000元,2012年销售收入为l000000元,净利润为40000元,发放了股利20000元,年末简化资产负债表如下:

假定销售净利率与股利支付率仍保持2012年的水平,若该企业经营资产与经营负债与销售收入之间有稳定百分比关系。

要求:对以下互不相关问题给予解答:

(1)若公司2013年计划销售收入增长至l200000元,未来不保留金融资产,要求预测需 从外部融资需求量;

(2)如果预计2013年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产。 预测2013年外部融资需要量;

(3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2013年净利 润是多少?

(4)计算下表空格部分的财务比率(使用资产负债表的年末数据计算),分析2012年超

(5)如果2013年销售增长率为20%,公司拟通过增加借款筹集超常增长所需资金(不 发新股,不改变股利政策和经营效率),请计算净财务杠杆将变为多少?

-

下列有关债务成本的表述正确的有( )。

- A.债务筹资的成本低于权益筹资的成本

- B.现有债务的历史成本,对于未来的决策是不相关的沉没成本

- C.对筹资人来说,债权人的期望收益是其债务的真实成本

- D.对筹资人来说可以违约的能力会使借款的实际成本低于债务的期望收益率

-

某公司2013年1~4月份预计的销售收入分别为100万元、200万元、300万元和400万元,每月材料采购按照下月销售收入的80%采购,采购当月付现60%,下月付现40%。假设没有其他购买业务,则2013年3月31日资产负债表“应付账款”项目金额和2013年3月的材料采购现金流出分别为( )万元。

- A.148

- B.218

- C.128

- D.288

-

A公司以市值计算的债务资本与股权资本比率为4。目前的税前债务资本成本为8%,股权资本成本为l4%。公司利用增发新股的方式筹集的资本来偿还债务,公司以市值计算的债务资本与股权资本比率降低为2,同时企业的税前债务资本成本下降到7.4%。在完美的资本市场下,该项交易发生后的公司加权平均资本成本和股权资本成本分别为( )。

- A.9.2%

- B.12.8%

- C.11.6%

- D.10.4%

-

以下关于股权再融资的说法,正确的有( )。

- A.股权再融资的方式包括向现有股东配股和增发新股融资

- B.增发新股指上市公司为了筹集权益资本而再次发行股票的融资行为

- C.配股是指向原普通股股东按其持股比例、以低于市价的某一特定价格配售一定数量新发行股票的融资行为

- D.由于配股的对象特定,所以属于非公开发行

要求:

要求: