下列关于认股权证和以股票为标的物的看涨期权的表述中,不正确的是( )。

- A.二者均以股票为标的资产,其价值随股票价格变动而变动

- B.二者在到期前均可以选择执行或不执行,具有选择权

- C.二者都有一个固定的执行价格

- D.二者的执行都会引起股数的增加,从而稀释每股收益和股价

-

A公司计划引进新型产品生产技术,相关资料如下:

资料l:考虑到市场的成长需要一定时间,该项目分两期进行。第一期需要投资l500万元,于2012年年末投入,2013年投产,生产能力为50万件。该新产品预计销售单价20元/件,单位变动成本l2元/件,每年增加固定付现成本40万元。第二期要投资购置专用设备,预计价款为3000万元,于2015年年末投入,2016年投产,投产后企业生产能力增加120万件,预计新产品销售单价20元/件,单位变动成本l2元/件,每年固定付现成本会增加80万元。

公司的会计政策与税法规定相同,设备按5年折旧,采用直线法计提,净残值率为零。

假设以上现金流量均为剔除通货膨胀影响后的实际现金流量。

资料2:新筹集负债的税前名义资本成本为8%。

资料3:证券市场的名义无风险收益率为4%,证券市场的名义平均收益率为9%,股票的贝塔系数为2,预计年通货膨胀率为3%。

资料4:公司的目标资本结构(资产负债率)为50%,公司的实际所得税税率为0。

资料5:假设投资额比较稳定,未来现金流量风险较大。

要求:

(1)确定项目评价的名义折现率。

(2)计算不考虑期权情况下方案的净现值。

(3)假设第二期项目的决策必须在2015年底决定,该行业风险较大,未来现金流量不确定,可比公司的股票价格标准差为28%,可以作为项目现金流量的标准差,要求采用

布莱克一斯科尔斯期权定价模型确定考虑期权的第一期项目净现值为多少,并判断应否

投资第一期项目(为简便计算,S0/PV(x)的值以及d1和d2的数值均保留2位小数)。

-

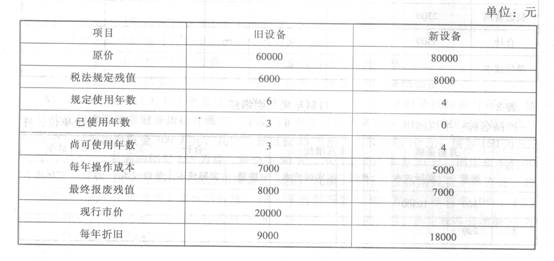

某企业拟更新原设备,新旧设备的详细资料如下:

已知公司适用的所得税税率为25%,要求利用年平均成本法分析一下该企业应否更新,假设企业最低报酬率为l0%。

-

A公司拟投产一个新产品,预计投资需要900万元,每年现金净流量为150万元(税后,可持续),项目的资本成本为15%(其中,无风险利率为5%)。

要求:

(1)计算立即进行该项目的净现值;

(2)如果每年的现金净流量l50万元是平均的预期,并不确定。假设一年后可以判断出市场对产品的需求,如果新产品受顾客欢迎,预计现金净流量为l80万元;如果不受欢 迎,预计现金净流量为l20万元。利用风险中性原理,计算上行项目价值和下行项目价 值、现金流量上行时净现值和现金流量下行时净现值一上-行报酬率和下行报酬率以及上行概率和下行概率;

(3)计算含有期权的项目净现值和期权价值,并判断是否应该立即进行该项目;

(4)在其他条件不变的前提下,计算投资成本低于什么水平,等待将变得无意义。

-

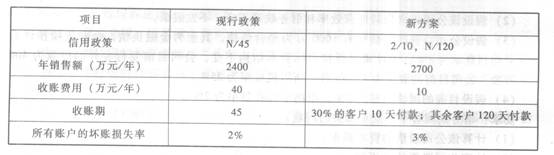

A公司是一个商业企业。由于目前的信用政策过于严厉,不利于扩大销售,该公司正在研究修改现行的政策。现有一个放宽信用政策的备选方案,有关数据如下:

已知A公司的销售毛利率为20%,存货周转天数始终保持60天不变(按销售成本确定的),若投资要求的最低报酬率为15%。坏账损失率是指预计年度坏账损失和销售额的百分比。假设不考虑所得税的影响。一年按360天计算。

要求:

(1)计算与原方案相比新方案增加的税前收益:

(2)应否改变现行的信用政策?

-

资料:(1)A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用8公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续5年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件l80元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件,8公司可以接受250元/件的价格。生产部门估计需要增加250万元的营运资本投资。

(2)A和B均为上市公司,A公司的贝塔系数为0.8,资产负债率为50%;8公司的贝 塔系数为1.1,资产负债率为30%。

(3)A公司不打算改变当前的资本结构。目前的借款利率为8%。

(4)无风险资产报酬率为4.3%,市场组合的预期报酬率为9.3%。

(5)为简化计算,假设没有所得税。

要求:

(1)计算评价该项目使用的折现率;

(2)计算项目的净现值;

(3)假如预计的固定成本和变动成本、固定资产残值、营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少?

(4)分别计算利润为零、营业现金流量为零、净现值为零的年销售量。

-

ABC公司下设A、B两个投资中心,没有持有金融资产, A投资中心的平均资产为700万元,平均经营负债有350万元,部门投资报酬率为20%;8投资中心的部门投资报酬率为22%,剩余收益为105万元,平均经营负债为320万元;ABC公司对A投资中心要求的平均最低部门税前投资报酬率为l5%,对B投资中心要求的平均最低部门税前投资报酬率为20%,ABC公司的税前加权资本成本为l0%。ABC公司决定追加净投资400万元,若投向A投资中心,每年可增加部门税前经营利润80万元;若投向8投资中心,每年可增加部门税前经营利润60万元。ABC公司适用的所得税税率为25%,假设没有需要调整的项目。

要求:

(1)计算追加投资前A投资中心的剩余收益。

(2)计算追加投资前B投资中心的平均总资产。

(3)若A投资中心接受追加投资,计算其剩余收益和经济增加值。

(4)若B投资中心接受追加投资,计算其部门投资报酬率和经济增加值。

(5)若ABC公司认为为了全面评价ABC公司的业绩,应采用非财务指标进行评价,你认为比较重要的非财务指标有哪些。并说明非财务指标和财务指标相比的优缺点是什么?

-

下列关于全面预算中的资产负债表预算编制的说法中,正确的有( )。

- A.资产负债表期末预算数额面向未来,通常不需要以预算期初的资产负债表数据为基础

- B.通常应先编资产负债表预算再编利润表预算

- C.存货项目的数据,来自直接材料预算、产品成本预算

- D.编制资产负债预算的目的,在于判断预算反映的财务状况的稳定性和流动性

-

A债券票面年利率为l0%,若半年付息一次,平价发行,则下列说法正确的有( )。

- A.A债券的计息期利率为5%

- B.A债券的年有效折现率为l0.25%

- C.A债券的半年有效折现率为5%

- D.A债券的报价折现率为10%

-

甲产品的单价为l000元,单位变动成本为600元,年销售量为500件,年固定成本为80000元。下列本量利分析结果中,正确的有( )。

- A.盈亏临界点销售量为200件

- B.盈亏临界点作业率为40%

- C.安全边际额为300000元

- D.边际贡献总额为200000元

-

下列关于认股权证、可转换债券和看涨期权的说法正确的有( )。

- A.认股权证、可转换债券和看涨期权都是由股份公司签发的

- B.附认股权证的债券和可转换债券对发行公司的现金流量、资本总量以及资本结构有着相同的影响

- C.认股权证和可转换债券执行时会引起现有股东的股权和每股收益被稀释

- D.看涨期权不会导致现有股东的股权和每股收益被稀释