假设市场投资组合的收益率和方差是10%和0.0625,无风险报酬率是5%,某种股票报酬率的方差是0.04,与市场投资组合报酬率的相关系数为0.3,则该种股票的必要报酬率为( )。

-

资料:某公司正考虑用一台效率更高的新机器取代现有的旧机器。旧机器的账面折余价值为12万元,在二手市场上卖掉可以得到7万元;预计尚可使用5年,预计5年后清理的净残值为零;税法规定的折旧年限尚有5年,税法规定的残值可以忽略。购买和安装新机器需要 48万元,预计可以使用5年,预计清理净残值为1.2万元。新机器属于新型环保设备,按税法规定可分4年折旧并采用双倍余额递减法计算应纳税所得额,法定残值为原值的1/12。由于该机器效率很高,可以节约付现成本每年14万元。公司的所得税税率为30%。如果该项目在任何一年出现亏损,公司将会得到按亏损额的30%计算的所得税额抵免。

要求;假设公司投资本项目的必要报酬率为10%,计算上述机器更新方案的净现值。

-

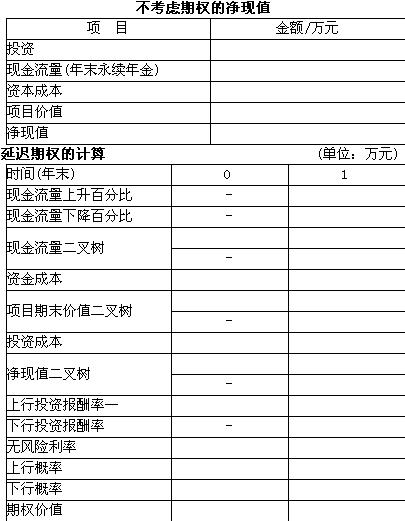

资料:

(1)A公司拟开发一种新的绿色食品,项目投资成本为96万元。

(2)该产品的市场有较大不确定性,与政府的环保政策、社会的环保意识以及其他环保产品的竞争有关。预期该项目可以产生平均每年10万元的永续现金流量;如果消费需求量较大,经营现金流量为则12.5万元;如果消费需求量较小,则经营现金流量为8万元。

(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求,并必须做出弃取决策。

(4)等风险项目的资金成本为10%,无风险的利率为5%。

要求:

(1)计算不考虑期权的项目净现值。

(2)采用二叉树方法计算延迟决策的期权(计算过程和结果填入下列表格),并判断应否延迟执行该项目。

-

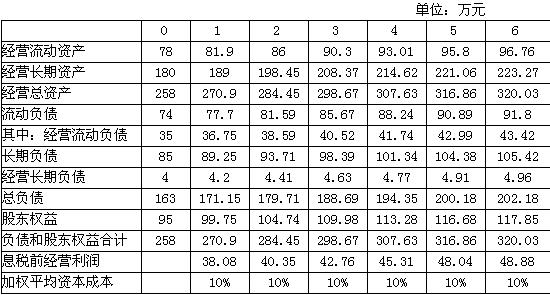

M公司2005年和2006年简化的比较资产负债表如下:

M公司2005年和2006年简化的比较利润表如下:

要求:

(1)分别计算2005年年末和2006年年末的金融资产、金融负债、经营资产、经营负债、净经营资产和净金融负债。

(2)分别计算2005年和2006年的息税前经营利润、经营利润和净利息费用。

(3)利用改进的财务分析体系计算2006年的销售经营利润率、净经营资产周转次数、净经营资产利润率、净利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率 (涉及资产负债表数据利用平均数计算)。

-

某公司的财务数据如下:

该公司适用的所得税税率为33%,按照该公司目前的管理效率其总资产周转率不低于2次但不会高于3次,按长期借款保护性条款的规定其资产负债率不得超过70%。

要求:

(1)计算该公司2004年和2005年的销售净利率、总资产周转率、权益乘数、留存收益率和权益净利率(凡是涉及资产负债表数据用年末数计算)。

(2)计算该公司2004年和2005年的可持续增长率。

(3)该公司2006年计划实现销售收入3300万元,在不从外部进行股权融资,同时在保持2005年财务政策和销售净利率不变的前提下可否实现?如果该公司2006年计划实现销售收入3900万元,在不从外部进行股权融资,同时保持2005年经营效率和留存收益率不变的前提下可否实现?

(4)假设2006年计划的销售增长率为40%,同时在保持2005年留存收益率和经营效率不变的前提下,计算2006年超高速增长增加的销售收入、增加的资金投入,以及通过负债和留存收益实现的新增资金。

-

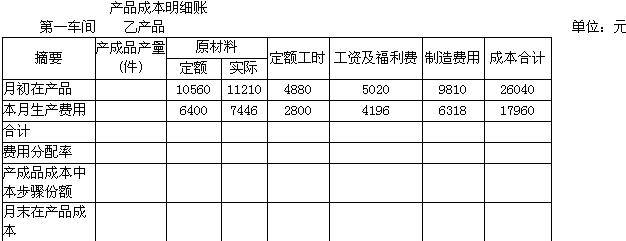

某企业生产乙产品,成本计算采用平行结转分步法,生产费用在完工产品与在产品之间的分配采用定额比例法,其中原材料费用按定额原材料费用比例分配;其他各项费用均按定额工时比例分配。该企业月末没有盘点在产品。

(1)有关乙产品的定额资料见下表。

(2)根据乙产品的定额资料、各种生产费用分配表,有关第一车间乙产品的成本资料见下表。

(3)根据乙产品的定额资料、各种生产费用分配表,有关第二车间乙产品的成本资料见下表。

要求:

(1)完成第一车间乙产品产品成本明细账;

(2)完成第二车间乙产品产品成本明细账

(3)完成乙产品产品成本汇总表。

-

采用预算(正常)作业成本分配率与按实际分配率分配作业成本、计算产品成本的主要区别在于作业成本的分配方法和作业成本的调整。 ( )

- A.正确

- B.错误

-

减损型现金剩余表明资金未得到充分利用,存在被收购的风险。减损型现金短缺的主要问题是增长率低,而不是盈利能力差,简单的加速很可能有害无益。 ( )

- A.正确

- B.错误

-

资料:B公司预计今后五年以一定的速度发展,从第六年开始年增长率为1%,平均所得税税率为20%,有关数据预计如下:

要求:

(1)计算各年的投资资本;

(2)计算未来6年的经济利润;

(3)计算企业当前价值。

-

销售量对息税前利润的敏感系数实际上就是经营杠杆系数。 ( )

- A.正确

- B.错误

-

联产品是指在同一生产过程中,使用同种原料,在生产主要产品的同时附带生产出来的非主要产品。 ( )

- A.正确

- B.错误