市净率模型主要适用于需要拥有大量资产且( )。

-

TM公司2006年年初的流动资产总额为900万元(其中应收票据300万元,应收账款200万元,存货400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该年年末股东权益与年初股东权益的比值为1.5。

该公司2006年年末的流动资产总额为1100万元(其中应收票据350万元,应收账款300万元,存货450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。

已知该公司2006年的营业收入为6000万元,营业毛利率为22%,三项期间费用合计500万元,负债的平均利息率为9%,年末现金流量比率为0.5,当年该公司的固定经营成本总额为600万元,适用的所得税税率为30%。

要求:

(1)计算2006年年初的负债总额、资产总额、权益乘数、流动比率和速动比率;

(2)计算2006年年末的股东权益总额、负债总额、资产总额、产权比率、流动比率、速动比率、营运资本配置比率和长期资本负债率;

(3)计算2006年的应收账款及应收票据周转率、存货周转率(按营业成本计算)和总资产周转率(涉及资产负债表数据使用平均数计算);

(4)计算2006年息税前利润、权益净利率、经营现金流量净额、利息保障倍数、现金流量利息保障倍数和现金流量债务比(涉及资产负债表数据使用平均数计算);

(5)计算2007年的经营杠杆系数、财务杠杆系数和总杠杆系数。

-

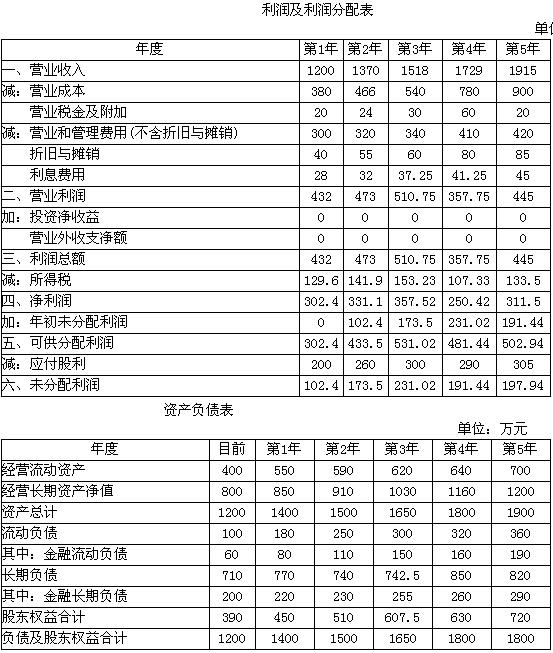

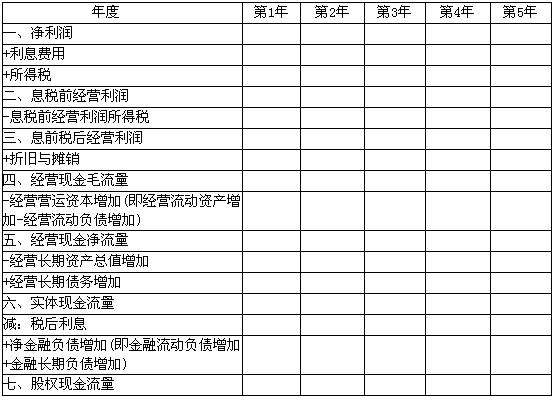

某公司是一家上市公司,其未来连续五年预计的利润表和简化资产负债表如下:

该公司目前的投资资本负债率为40%,β值为2,金融负债平均税后成本为7%,公司全部所得的所得税税率为30%,市场风险价格为5%,无风险利率为2%。假设该公司未来能够保持目前的资本结构和风险程度不变,继续能够按照目前的负债成本融资。

假设该公司在5年后实体现金流量和股权现金流量均能够保持4%的固定增长率增长。

要求:

(1)编制未来连续五年实体现金流量和股权现金流量计算表;

(2)计算股权资本成本和加权平均资本成本。

(3)分别根据实体现金流量和股权现金流量计算该公司的实体价值和股权价值。

-

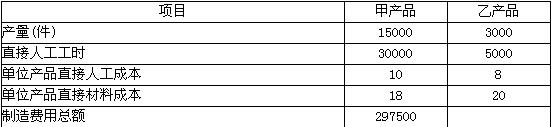

某企业本月生产甲、乙两种产品,其中甲产品技术工艺过程较为简单,生产批量较大;

要求:

(1)采用产量基础成本计算制度计算甲、乙两种产品应分配的制造费用及单位成本。

(2)假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、没备维修、生产订单、材料订单、生产协调等六个作业成本库;各作业成本库的可追溯成本、成本动因、作业量以及作业成本分配率等有关资料见下表:

采用作业基础成本计算制度计算甲、乙两种产品应分配的制造费用及单位成本。

(3)针对两种成本计算制度计算甲、乙两种产品应分配的制造费用及单位成本的差异进行原因分析。

-

A公司已准备添置一台设备,该设备预计使用年限为6年,正在讨论是购买还是租赁。

有关资料如下:

(1)如果自行购置该设备,预计购置成本1400万元。该类设备税法规定的折旧年限为10年,折旧方法为直线法,预计净残值率为5%。

(2)预计6年后该设备的变现收入为10万元。

(3)如果租赁该设备,租期6年,每年末需要向承租方支付租金300万元。

(4)租赁期满设备归承租方所有,并为此向出租方支付资产余值10万元。

(5)A公司适用的所得税税率为25%,担保债券的税前利率为6%。

(6)该项目要求的最低报酬率为10%。

要求:

(1)计算租赁内含利息率。

(2)针对A公司的“租赁与购买”通过计算作出决策。

-

某公司拟开发一铁矿,预计需要投资3700万元;铁矿的年产量预计为4万吨,并可以较长时间不变;该铁矿石目前的市场价格为800元/吨,预计每年价格上涨8%,但价格很不稳定,其标准差为40%,因此收入可以按含有风险的必要报酬率12%作为折现率。每年的固定付现营业成本为1500万元,忽略其他成本和费用,固定付现营业成本可以按无风险报酬率5%作为折现率。

1-3年后的矿山残值分别为2320万元、2200万元和2000万元。该公司适用的所得税税率为25%。

要求:

(1)计算不考虑期权的前提下该项目的净现值。

(2)在考虑期权的前提下,就是否放弃该项目进行决策。

-

成本动因也称成本驱动因素,是指可以引起相关成本对象的总成本发生变动的因素。 ( )

- A.正确

- B.错误

-

可以计算其利润的组织单位才是真正意义上的利润中心。 ( )

- A.正确

- B.错误

-

收益债券是指在企业不盈利时,可暂不支付利息,而到获利时支付累计利息的债券。 ( )

- A.正确

- B.错误

-

期末,将按预算(正常)计算的作业成本调整为实际成本的目的就是为了对外提供财务报告的需要。 ( )

- A.正确

- B.错误

-

在标准成本系统中,直接材料的价格标准是指预计下年度实际需要支付的材料市价。 ( )

- A.正确

- B.错误