如果企业速动比率很小,下列结论成立的是( )。

-

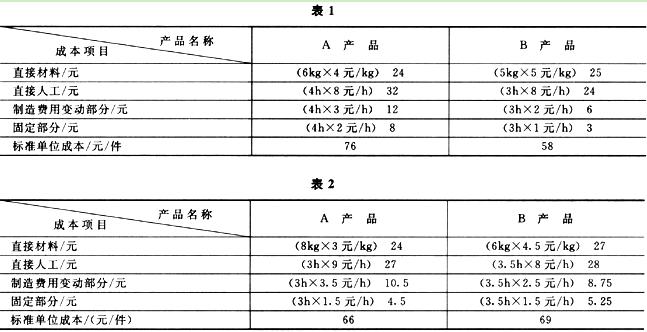

某企业生产A、B两种产品,其有关单位产品标准成本的资料见表1。

该企业产品的正常生产量为A产品800件,B产品1 000件。实际生产量为A产品600件,B产品800件。有关两种产品实际单位成本的资料见表2。

要求:根据上述资料,进行有关的各项成本差异的分析。

-

长虹公司在进行了一项市场调查后发现,若该公司投资扩充消费品部门,则公司的β值可从1.2降为0.9,可是由于消费品的边际利润比该公司的另一产品低很多,因此导致盈余和股利的增长从7%降为5%,若KM=11%,KRF=7.5%,D0=2,请判断长虹公司是否应扩充消费品部门。

-

某公司的年赊销收入为720万元,平均收账期为60天,坏账损失为赊销额的10%,年收账费用为5万元。该公司认为通过增加收账人员等措施,可以使平均收账期降为50天,坏账损失降为赊销额的7%。假设公司的资金成本率为6%,变动成本率为50%。要求:计算为使上述变更在经济上合理的新增收账费用的上限(每年按360天计算)。

-

“标准成本”一词在实际工作中有两种含义:一种是指单位产品的标准成本,又称为“成本标准”;另一种是指实际产量的标准成本,它是根据实际产品产量和成本标准计算出来的。 ( )

- A.正确

- B.错误

-

一个责任中心,如果不形成收入,因而着重考核其所发生的成本和费用,这类中心称为成本中心,成本中心的突出特点是没有收入。 ( )

- A.正确

- B.错误

-

联产品是指在同一生产过程中,使用同种原料,在生产主要产品的同时附带生产出来的非主要产品。 ( )

- A.正确

- B.错误

-

在采用风险溢价法计算留存收益成本时,当市场利率达到历史性高点时,风险溢价通常较高;当市场利率处于历史性低点时,风险溢价通常较低。 ( )

- A.正确

- B.错误

-

销售量对息税前利润的敏感系数实际上就是经营杠杆系数。 ( )

- A.正确

- B.错误

-

β系数的经济意义在于,它告诉我们相对于市场组合而言特定资产的系统风险是多少。 ( )

- A.正确

- B.错误

-

考虑所得税的影响时,项目采用加速折旧法计提折旧,计算出来的方案净现值比采用直线折旧法大。 ( )

- A.正确

- B.错误