假设某企业每月需要甲材料1000公斤,每公斤月储存成本为5元,一次订货成本为100元,则相邻两次订货最佳的订货间隔期为( )天。一个月按30天计算。

-

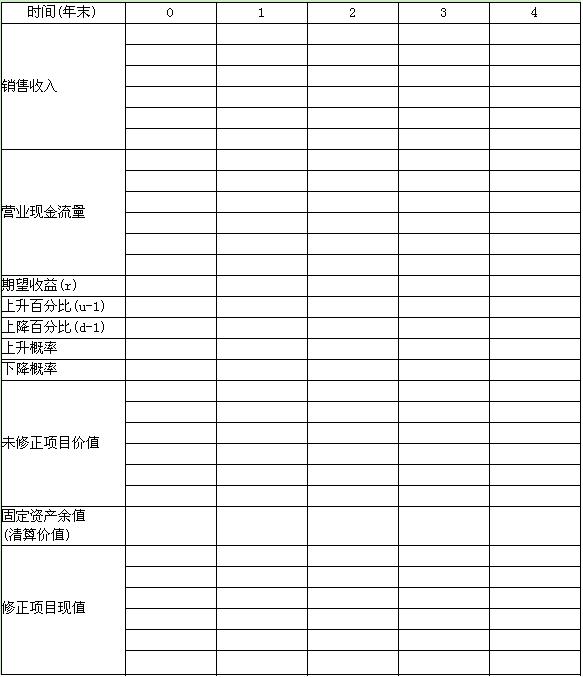

ABC公司拟开发一个锆石矿,预计需要投资2800万元。相关资料如下:

(1)矿山的产量每年约100吨,并可以较长时间维持不变;锆石目前价格为每吨10万元,预计每年上涨8%,但是很不稳定,其价格服从年标准差为14%的随机游走。

(2)营业的付现固定成本每年稳定在300万元。

(3)预计项目的寿命周期为4年,1~4年后矿山的残值分别为2 000万元、1 500万元、1 000万元、400万元。

(4)有风险的必要报酬率10%,无风险报酬率5%。

(5)为简便起见,忽略其他成本和税收问题。

要求:

(1)计算未考虑期权的项目净现值(精确到0.0001万元)。

(2)要求采用二叉树方法计算放弃决策的期权价值(计算过程和结果填入下列表格),并判断应否放弃执行该项目。

-

某公司拟投产一新产品,需要购置一套专用设备预计价款900 000元,追加流动资金 145 822元。公司的会计政策与税法规定相同,设备按5年折旧,采用直线法计提,净残值率为零。该新产品预计销售单价20元/件,单位变动成本12元/件,每年增加固定付现成本 500 000元。该公司所得税税率为40%;投资的最低报酬率为10%。

要求:计算净现值为零的销售量水平(计算结果保留整数)。

-

某公司拟采用新设备取代已使用3年的旧设备,旧设备原价14950元,当前估计尚可使用5年,每年操作成本2150元,预计最终残值1750元,目前变现价值8500元,购置新设备需花费13750元,预计可使用6年,每年操作成本850元,预计最终残值2500元。该公司预期报酬率12%,所得税税率30%,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原值的10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

-

若业务的“EVA>0”,“销售增长率<可持续增长率”,则表示该业务往往处于成熟期,即该象限业务能够为企业带来价值增值,业务产生的现金流量足以满足其自身发展需求。 ( )

- A.正确

- B.错误

-

两种证券可能收益率的协方差是衡量两种证券一起变动而非单独变动程度的标准。 ( )

- A.正确

- B.错误

-

所谓每股利润的无差别点,是指不论采用何种筹资方式均使企业的每股盈利额不受影响,即使每股盈利额保持不变的税息前利润额或销售水平额。 ( )

- A.正确

- B.错误

-

销售预算、生产预算的编制,要与现金预算的编制相结合起来考虑。 ( )

- A.正确

- B.错误

-

有长期经营租赁业务,会使企业的实际偿债能力比财务报表显示出来的偿债能力更低一些。 ( )

- A.正确

- B.错误

-

风险报酬斜率越小,风险报酬率越大。 ( )

- A.正确

- B.错误

-

低正常股利加额外股利政策,能使股利与公司盈余紧密地配合,以体现多盈多分、少盈少分的原则。 ( )

- A.正确

- B.错误